发布时间:2025-06-09

来源:草木财税 作者:沐剑屏

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

关于这个问题,我们举一个例子,并从月度预扣预缴、年度汇算清缴两个环节分别来讲。

比如自然人老张,每月分别取得自甲公司工资12000元、乙公司工资8000元。

这个环节,应当以缴纳社保一方,按照工资薪金所得;另一方按照劳务报酬所得进行代扣代缴。比如,甲公司为老张办理社保,假如老张各专项扣除(社保、公积金个人部分)、专项附加扣除(子女教育、赡养老人等)合计5000元。

“国税函〔2005〕382 号”:个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税。

甲公司按照工资薪金所得计算,以其工资收入,减除费用5000元、专项扣除和专项附加扣除5000元之余额,作为应纳税所得额,适用3%税率,计算、代扣代缴个人所得税。

乙公司应当按照劳务报酬所得计算,以其“工资”(税法认定为“劳务报酬”)减除20%费用,作为应纳税所得额,适用20%税率,计算、代扣代缴个人所得税。

老张应当合并其全年收入(假如上述各月工资数据一致),于次年3月1日至6月30日之前,自行办理、通过任职单位或者委托专业机构等为其办理个人所得税综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,后二项本文并未涉及)汇算清缴、多退少补。

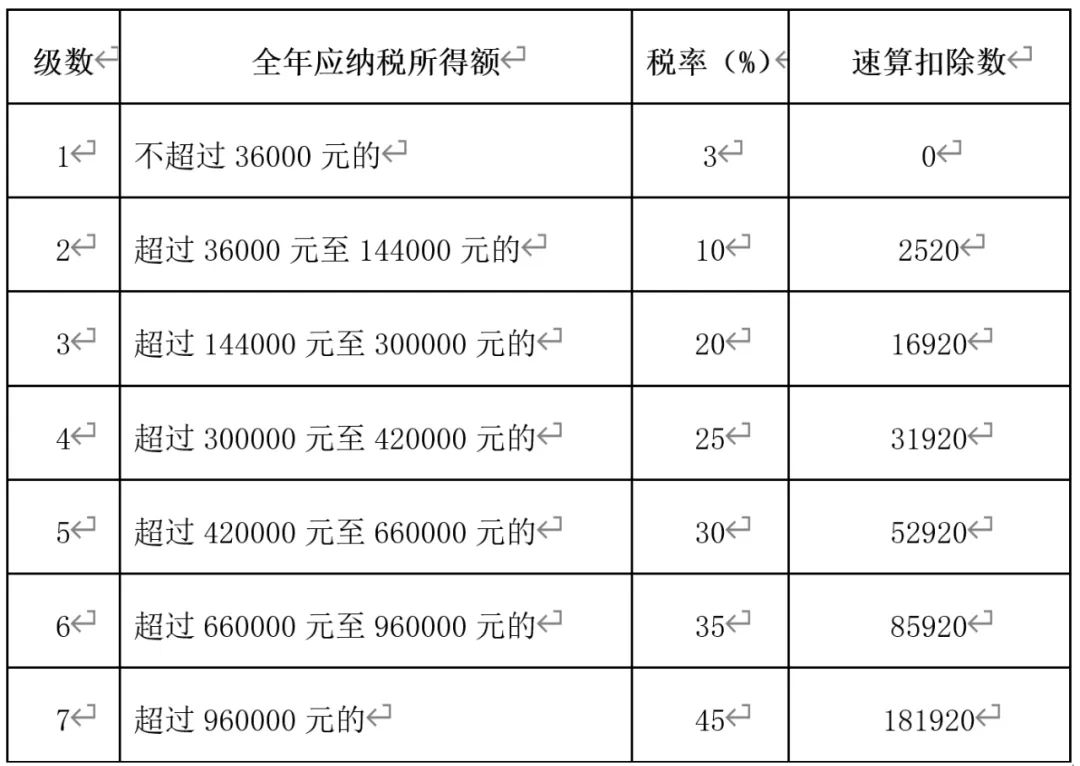

即以其全年收入额(劳务报酬收入减年费用20%),减除费用60000元、专项扣除和专项附加扣除60000元之余额,作为应纳税所得额,适用3%-45%超额累进税率,计算全年合计应当缴纳个人所得税额。

〔12000+8000×(1-20%)〕×12-60000-5000×12=100800元

老张全年综合所得应纳个人所得税额合计(适用10%税率,速算扣除数2520元):

100800×10%-2520=7560元

老张全年预扣预缴环节已纳个人所得税额合计:

(60+1280)×12=16080元

老张汇算清缴应补(退)个人所得税额:

7560-16080=-8520元

即老张可以申请个人所得税退税8520元。

扫一扫,打开该文章