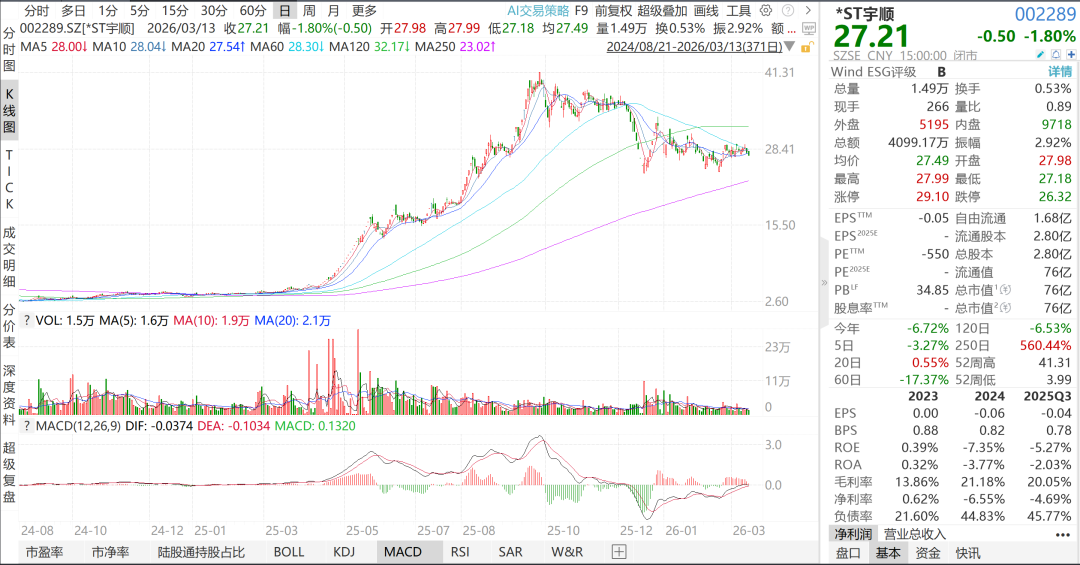

2026年3月13日,深圳市宇顺电子股份有限公司(股票代码:002289,股票简称:*ST宇顺)发布公告称,2026年3月4日,标的公司对应60%股权均变更至公司名下的工商变更登记手续已完成。同日,公司按照相关协议的约定,向交易对方指定收款账户支付了等额于人民币30,150万元的暂存交易价款,并向监管账户支付了等额于人民币20,000万元款项。近日,按照协议约定,公司配合交易对方办理了相关手续。截至本公告披露日,中恩云科技、申惠碧源60%股权转让涉及的所得税款已由公司代为缴纳完毕,各方已共同执行监管账户划款指令,将监管账户内等额于人民币201,000万元扣除中恩云科技、申惠碧源的60%股权转让所涉及的所得税款后的款项解付至交易对方指定收款账户。

本次交易,上市公司向交易对方凯星公司、正嘉公司、汇之顶公司支付现金购买其持有的中恩云科技、申惠碧源、中恩云信息100%的股权,交易价格33.5亿元。

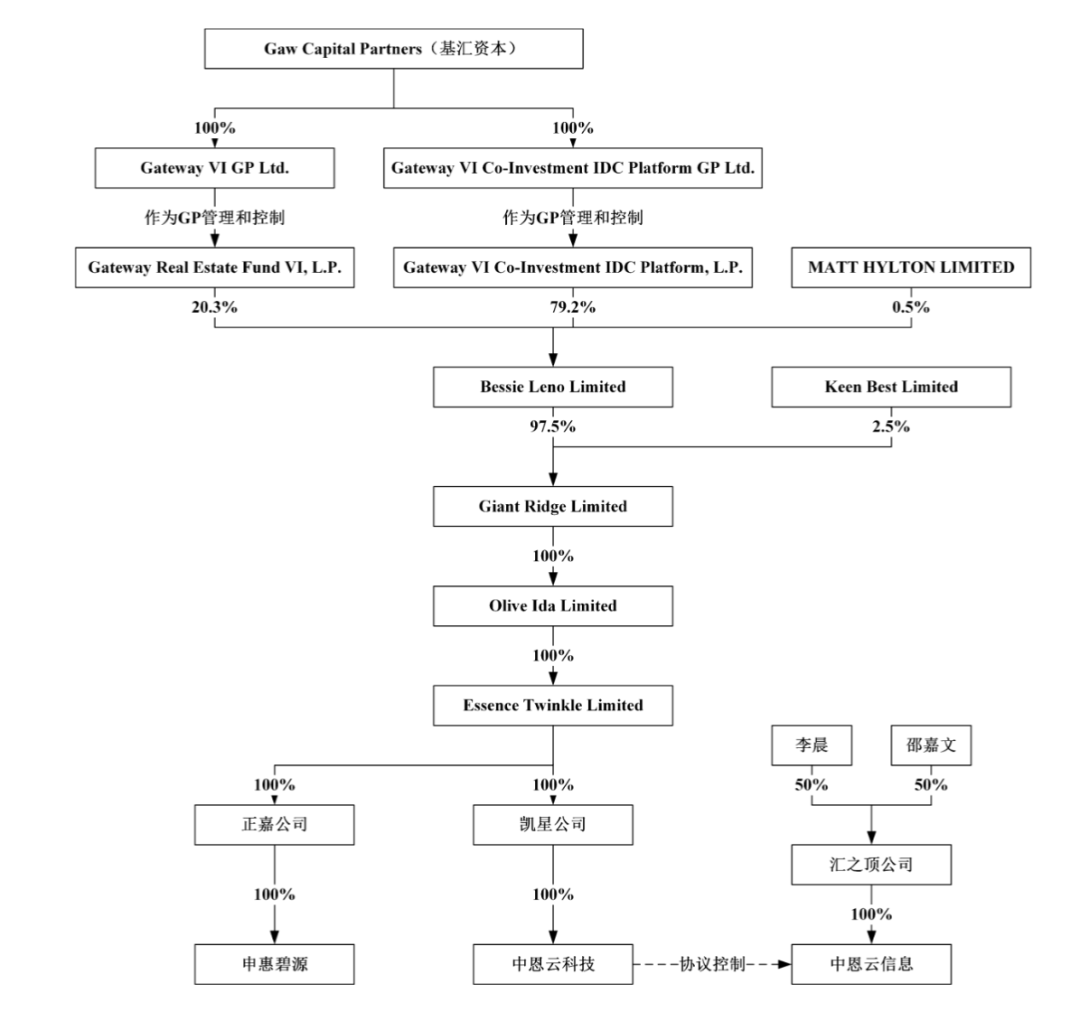

本次交易对方正嘉公司持有申惠碧源100%股权,凯星公司持有中恩云科技100%股权,正嘉公司和凯星公司均为基汇资本通过境外投资关系而间接控制的主体;交易对方汇之顶公司则由基汇资本在中国境内的两名管理层人员李晨、邵嘉文设立,汇之顶公司持有中恩云信息100%的股权,根据汇之顶公司、中恩云科技与中恩云信息共同或分别签署的《独家购买权合同》《授权委托协议》《独家业务合作协议》《股权质押合同》等协议安排,基汇资本通过中恩云科技以协议方式控制中恩云信息。

标的公司股权结构图如下:

Gaw Capital Partners(基汇资本)是一家注册于开曼的私募基金管理公司。如上图所示,基汇资本通过其下属全资子公司 Gateway VI GP Ltd.与 Gateway VI Co-Investment IDC Platform GP Ltd.所管理的基金 Gateway Real Estate Fund VI, L.P. 与 Gateway VI Co-Investment IDC Platform, L.P.投资于 Bessie Leno Limited,再通过 Bessie Leno Limited 投资于三层BVI公司(即 Giant Ridge Limited、Olive Ida Limited 与 Essence Twinkle Limited),Essence Twinkle Limited 则持有本次交易的交易对方正嘉公司和凯星公司100%股权,基汇资本据此实现间接控制标的公司申惠碧源、中恩云科技和中恩云信息。

下面的内容由AI根据上市公司公告总结整理。

本次交易中,税务处理涉及两类核心主体,对应不同税种及纳税责任,具体如下:

|

纳税主体 |

核心税种 |

责任性质 |

关键依据 |

|

凯星公司(香港)、正嘉公司(香港) |

非居民企业所得税(预提所得税) |

纳税义务人 |

转让中恩云科技、申惠碧源 100% 股权产生的转让所得 |

|

上海汇之顶管理咨询有限公司(境内) |

企业所得税 |

纳税义务人 |

转让中恩云信息 100% 股权产生的转让所得 |

|

深圳市宇顺电子股份有限公司(收购方) |

非居民企业所得税代扣代缴、印花税 |

扣缴义务人 + 纳税义务人 |

《支付现金购买资产协议》约定 + 股权收购交易法定纳税义务 |

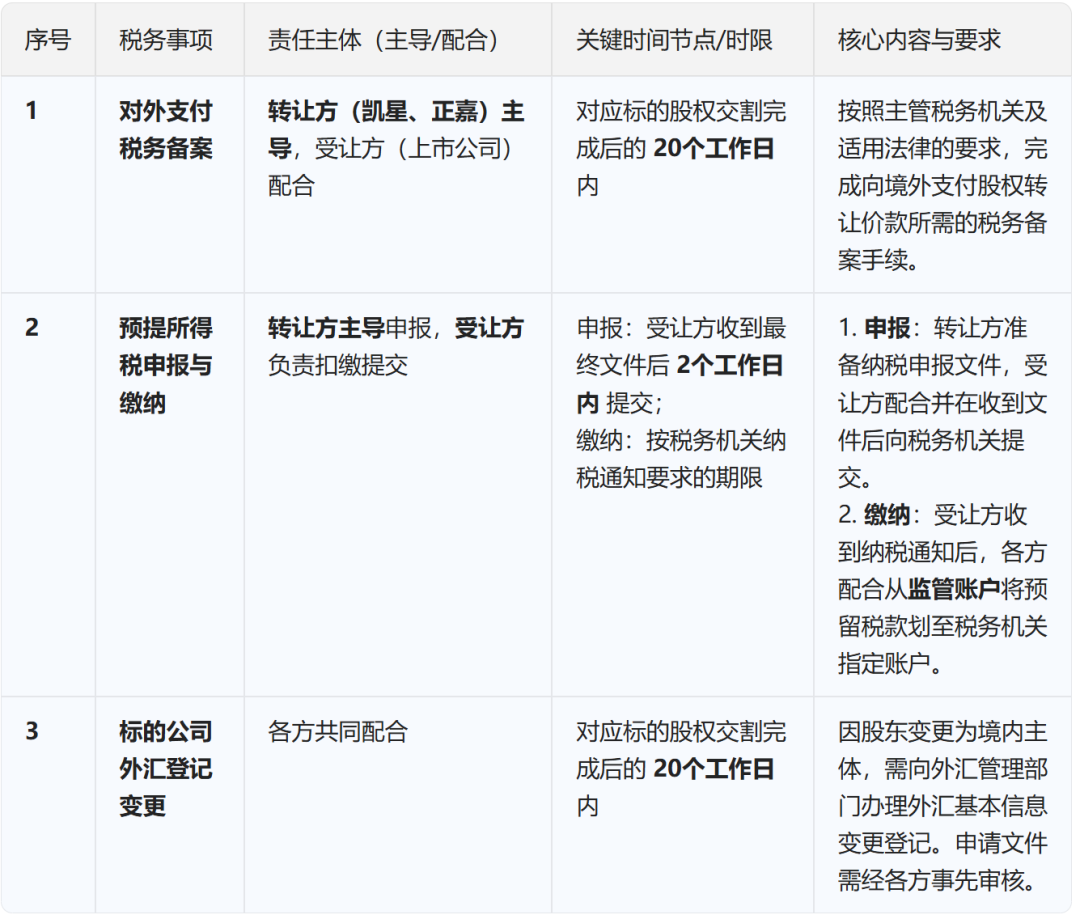

交易执行过程中的具体税务事项:

基于已固化的交易架构与支付安排,本次交易执行过程中的税务事项核心是依法、分步履行预提所得税的代扣代缴义务,并完成相关配套的税务及外汇手续。执行过程严格按协议约定的分工、时限和资金路径推进。

(一)截至目前的执行进展:60%股权部分已完成

根据2026年3月13日发布的进展公告,本次交易首期60%股权的相关税务事项已执行完毕:

1. 股权交割与价款支付:2026年3月4日,标的公司(中恩云科技、申惠碧源)对应60%股权的工商变更登记手续已完成。同日,公司支付了首期交易价款并向监管账户存入资金。

2. 税款缴纳完成:截至公告披露日,中恩云科技、申惠碧源60%股权转让所涉及的企业所得税(预提所得税)已由上市公司(受让方)代为缴纳完毕。

3. 资金划转闭环:各方已共同执行监管账户划款指令,将监管账户内预留的等额于人民币20,000万元的款项,扣除已缴税款后的余额,解付至境外交易对方(凯星有限公司、正嘉有限公司)指定收款账户。这标志着首期交易对价的支付(税后净额)及税款缴纳的闭环已完成。

(二)待完成的执行事项:剩余40%股权部分

说明:

• 税款计算与税率:应缴预提所得税的具体金额,由相关税务顾问预估并预留于监管账户。协议未明确具体适用税率,需“按照中国适用法律代扣代缴”。根据中国税法及实践,非居民企业股权转让所得一般适用**10%**的预提所得税率,或根据税收协定适用更优惠税率,最终以税务机关核定为准。

• 差额处理机制:若实际缴纳税款低于预留金额,差额将退还给转让方;若高于预留金额,转让方有义务补足差额(协议未明确补足资金来源及时限)。

• 境内交易部分:上述事项主要针对境外转让方。对于境内转让方(上海汇之顶)转让中恩云信息股权的所得税事项,需依法办理,但公开资料未详述其具体执行流程。

(三)执行中的关键合规要点

1. 纳税义务的不可逆性:根据协议安排及中国税法精神,股权交割完成即触发纳税义务。首期60%的税款缴纳完毕,意味着该部分交易的所得税负债已清偿。对于剩余40%部分,也将在交割后确定纳税义务并缴纳。

2. 代扣代缴义务的严格履行:上市公司作为法定扣缴义务人,必须确保在每次支付交易价款时,依法完成税款的扣留、申报和解缴。任何疏漏可能导致罚款(应扣未扣税款50%以上3倍以下)及滞纳金。

3. 流程的协同性与时限:所有事项均需交易双方紧密配合。对外支付备案、外汇变更登记均有“交割后20个工作日内”的明确时限,预提所得税申报有“收到文件后2个工作日内”提交的要求,必须严格遵守以确保交易顺利推进。