ЫцзХжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк41КХКЭжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк826КХЕФТНајАфВМЃЌБъжОзХзїЮЊдіжЕЫАжДааЗЈЖЈвРОнЕФЁЖдіжЕЫАЗЈЁЗКЭЁЖдіжЕЫАЗЈЪЕЪЉЬѕР§ЁЗе§ЪНЕЧЩЯРњЪЗЮшЬЈЃЌетвтЮЖзХзїЮЊжаЙњЕквЛДѓЫАжжЕФдіжЕЫАвбЪЕЯжЖдЫАЪеЗЈЖЈддђЕФТфЪЕЃЌЪЧЁАвРЗЈжЮЙњЁБдкЫАЪеСьгђЕФБъжОадЪТМўЃЌНЋЮЊЫАЮёЛњЙивРЗЈеїЪеЙмРэдіжЕЫАКЭФЩЫАШЫвРЗЈФЩЫАЬсЙЉИќМгМсЪЕЕФЗЈжЮБЃеЯЁЃ

ДгНёЬьЦ№ЃЌзїЮЊвЛУћДгЫА16ФъЕФВПЖгзЊвЕдЙњЫАЕФЮоСФРЯШЫМвЃЌНЋвдбЇЯАБЪМЧЕФаЮЪНЃЌМђЕЅСФСФздМКЖдбЇЯАЁЖдіжЕЫАЗЈЁЗКЭЁЖдіжЕЫАЗЈЪЕЪЉЬѕР§ЁЗЕФШЯЪЖЬхЛсЁЃ

вЛЁЂдіжЕЫАЕФИХФюМАМЦЫудРэ

діжЕЫАЪЧвдЩЬЦЗКЭРЭЮёдкСїзЊЙ§ГЬжаВњЩњЕФдіжЕЖюзїЮЊеїЫАЖдЯѓЖјеїЪеЕФвЛжжСїзЊЫАЃЌМДЖдЩЬЦЗЩњВњЁЂСїЭЈЁЂРЭЮёЗўЮёжаИїИіЛЗНкЕФаТдіМлжЕЛђЩЬЦЗЕФИНМгжЕеїЪеЕФвЛжжСїзЊЫАЁЃЕЋдкЪЕМљжаЃЌЩЬЦЗаТдіМлжЕЛђИНМгжЕдкЩњВњКЭСїЭЈЙ§ГЬжаЪЧКмФбзМШЗМЦЫуЕФЁЃвђДЫЃЌЮвЙњЭЌбљВЩгУСЫЙњМЪЩЯЦеБщВЩгУЕФЫАПюЕжПлЕФАьЗЈЃЈМДМфНгМЦЫуЗЈЃЉРДМЦЫудіжЕЫАЕФгІФЩЫАЖюЃКДгЪТЛѕЮяЯњЪлЁЂЬсЙЉгІЫАРЭЮёЁЂЗЂЩњгІЫАааЮЊЕФФЩЫАШЫЃЌвЊИљОнЯњЪлгІЫАааЮЊЕФЯњЪлЖюКЭЪЪгУЫАТЪМЦЫуЫАПюЃЌШЛКѓДгжаПлГ§ЩЯвЛЛЗНквбФЩдіжЕЫАЫАПюЃЈПлЫАЗЈЃЉЃЌЦфВюЖюЮЊФЩЫАШЫБОЛЗНкгІФЩдіжЕЫАЫАПюЃЌШчЯТЭМ1ЫљЪОЁЃ

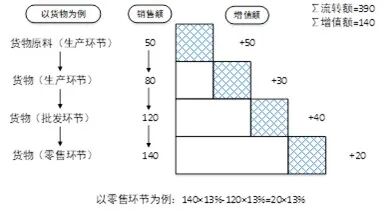

ЭМ1 діжЕЫАМЦЫудРэ

дкЭМ1жаЃЌвдСуЪлЛЗНкЮЊР§ЃЌАДеедіжЕЫАМфНгМЦЫугІФЩЫАЖюЕФЗНЗЈЃЌСуЪлЛЗНкЕФдіжЕЫАЫАПюЮЊ18.2ЃЈ140ЁС13%ЃЉЃЌПлГ§ЩЯвЛЛЗНкЃЈМДХњЗЂЛЗНкЃЉЕФдіжЕЫАЫАПюЮЊ15.6ЃЈ120ЁС13%ЃЉЃЌвђДЫСуЪлЛЗНкгІФЩдіжЕЫАЫАПюЮЊ2.6ЃЈ18.2-15.6ЃЉЁЃ

ЖўЁЂдіжЕЫАЕФЬиЕу

гЩгкдіжЕЫАеїЫАЗЖЮЇЙуЗКЃЌВЂжЛЖдСїзЊЙ§ГЬжаЕФдіжЕЖюНјааеїЫАЃЌвђДЫЃЌдіжЕЫАЬхЯжГівдЯТЬиЕуЃК

1.ЪЕааБШР§ЫАТЪЁЃгЩгкдіжЕЫАЕФеїЫАЖдЯѓЪЧСїзЊЙ§ГЬжаЕФдіжЕЖюЃЌЖјдіжЕЖюЪЧвдМлИёЬхЯжЕФЃЌвђДЫдіжЕЫАЪЕааДгМлБШР§ЫАТЪНјааеїЫАЃЌЖјВЛЛсЪЙгУДгСПЕЅЮЛЫАТЪЛђИДКЯЫАТЪЁЃ

2.ЪЕааМлЭтЫАжЦЖШЁЃгыЯћЗбЫАЁЂГЕСОЙКжУЫАЕШЦфЫћСїзЊЫАВЛЭЌЃЌдіжЕЫАЪЕааМлЭтеїЪеЃЌвВОЭЪЧдкЩЬЦЗНЛвзМлИёжЎЭтНјааМЦЫуеїЫАЃЌЖјЗЧАќКЌдкЩЬЦЗНЛвзМлИёжЎФкЁЃвђДЫЃЌдкМЦЫудіжЕЫАЕФгІФЩЫАЖюЪБЃЌаывЊНЋАќКЌдіжЕЫАЫАПюЕФКЌЫАМлИёзЊЛЛЮЊВЛАќКЌдіжЕЫАЫАПюЕФВЛКЌЫАМлИёЃЌетЪЧдіжЕЫАдкМЦЫугІФЩЫАЖюЗНУцгыЦфЫћЫАжжЕФвЛжжживЊЧјБ№ЁЃ

3.ЪЕааЫАПюЕжПлжЦЖШЁЃШчЧАЫљЪіЃЌгЩгкдіжЕЫАЕФеїЫАЖдЯѓЪЧСїзЊЙ§ГЬжаЕФдіжЕЖюЃЌЖјЪЕЮёжаМЦЫудіжЕЫАгІФЩЫАЖюЪБЭЈГЃВЩгУМфНгМЦЫуЗЈЃЌМДЪзЯШИљОнгІЫАааЮЊЕФЯњЪлЖюКЭЪЪгУЫАТЪМЦЫуЫАПюЃЌШЛКѓДгжаПлГ§ЩЯвЛЛЗНквбФЩдіжЕЫАЫАПюЃЌЦфВюЖюЮЊФЩЫАШЫБОЛЗНкгІФЩдіжЕЫАЫАПюЁЃЦфжаЃЌЁАПлГ§ЩЯвЛЛЗНквбФЩдіжЕЫАЫАПюЁБМДЮЊЫАПюЕжПлжЦЖШЁЃЪЕЮёжаЃЌЪЙгУдіжЕЫАзЈгУЗЂЦБРДШЗБЃЫАПюЕжПлжЦЖШЕФЪЕЯжЁЃ

4.БЃГжЫАЪежаадЁЃгЩгкдіжЕЫАЕФеїЫАЖдЯѓЪЧСїзЊЙ§ГЬжаФГвЛСїзЊЛЗНкЕФдіжЕЖюЃЌЩЯвЛЛЗНквбФЩЕФЫАПюВЛНіВЛЛсАќКЌдкБОЛЗНкЕФгІЫАааЮЊЕФЯњЪлЖюжаЃЌЖјЧвЛЙЛсДгБОЛЗНкЕФгІФЩЫАЖюжагшвдЕжПлЃЌвђДЫВЛЛсдьГЩжиИДеїЫАЯжЯѓЃЌОпгаЫАЪежаадЕФЬиеїЁЃ

5.ЫАЪеИКЕЃгЩзюжеЯћЗбепИКЕЃЃЈМфНгЫАЃЌОпгазЊМоадЃЉЁЃгЩгкдіжЕЫАЪЕааМлЭтЫАжЦЖШКЭЫАПюЕжПлжЦЖШЃЌетвтЮЖзХЙКТђЗНЯђЯњЪлЗНжЇИЖНЛвзМлПюЪБЛсЖюЭтЕижЇИЖдіжЕЫАЫАПюЁЃетжжЖюЭтжЇИЖЕФдіжЕЫАЫАПюЖдгкЯњЪлЗНЖјбдМДЙЙГЩЦфдкЯњЪлЪБЕФгІФЩЫАЖюЃЌЖјЖдгкЙКТђЗНЖјбддђЙЙГЩЦфЩдКѓдйЯњЪлЪБПЩвдЕжПлЕФЫАПюЃЌШчДЫЛЗЛЗЯрПлЃЌЪЙЕУЩЬЦЗдкШЋСДЬѕЯњЪлЙ§ГЬжаВњЩњЕФдіжЕЫАЫАПюзюжегЩЯћЗбепИКЕЃЁЃгЩгкдіжЕЫАЕФФЩЫАвхЮёШЫгыЪЕМЪИКЕЃЫАПюШЫВЂЗЧЪЧЭЌвЛШЫЃЌетгыЫљЕУЫАЕФФЩЫАвхЮёШЫгыЪЕМЪИКЕЃЫАПюШЫЪЧЭЌвЛШЫДцдкЯджјВЛЭЌЁЃвђДЫЃЌдіжЕЫАОпгаЫАИКзЊМоадЕФЬиЕуЃЌЪЧвЛжжЕфаЭЕФМфНгЫАЁЃ

6.ЦеБщеїЪеЁЃдіжЕЫАЕФеїЫАЗЖЮЇАќКЌЩЬЦЗКЭРЭЮёЃЌетвтЮЖзХдіжЕЫАЕФеїЫАЗЖЮЇДѓЃЌЫАЛљЙуРЋЃЌМгжЎдіжЕЫАЪЧЖдКЌЩЬЦЗКЭРЭЮёдкИїИіСїзЊЛЗНкЕФдіжЕЖюНјааеїЫАЃЌвђДЫОпгаеїЪеЕФЦеБщадКЭСЌајадЕФЬиЕуЁЃ

Ш§ЁЂдіжЕЫАЕФРраЭ

ДгРраЭЩЯЃЌдіжЕЫАЗжЮЊвдЯТШ§жжРраЭЃКЃЈ1ЃЉЩњВњаЭдіжЕЫАЃЛЃЈ2ЃЉЪеШыаЭдіжЕЫАЃЛЃЈ3ЃЉЯћЗбаЭдіжЕЫАЁЃШ§жждіжЕЫАРраЭЕФЧјБ№дкгкЪЧЗёЕжПлЭтЙКЙЬЖЈзЪВњЫљКЌЕФНјЯюЫАЖюМАШчКЮЕжПлетаЉНјЯюЫАЖюЁЃ

ЩњВњаЭдіжЕЫАВЛдЪаэЕжПлЭтЙКЙЬЖЈзЪВњЫљКЌЕФНјЯюЫАЖюЃЌЯћЗбаЭдіжЕЫАдЪаэдкЙКШыЪБвЛДЮадЕжПлЭтЙКЙЬЖЈзЪВњЫљКЌЕФНјЯюЫАЖюЃЌЖјЪеШыаЭдіжЕЫАНщгкЩњВњаЭдіжЕЫАКЭЯћЗбаЭдіжЕЫАжЎМфЃЌЫќдЪаэдкЙЬЖЈзЪВњЕФелОЩЦкМфЃЌАДееЙЬЖЈзЪВњелОЩЖюЫљАќКЌЕФНјЯюЫАЖюНјааЕжПлЁЃ

вђДЫЃЌЩњВњаЭдіжЕЫАЕФЫАЛљзюЙуЃЌгаРћгкЙњМвРЉДѓВЦеўЪеШыЃЌЕЋДцдкЖдЭтЙКЙЬЖЈзЪВњжиИДеїЫАЕФЮЪЬтЃЌЪєгквЛжжВЛГЙЕзЕФдіжЕЫАЃЛЯћЗбаЭдіжЕЫАЕФЫАЛљзюеЃЌгаРћгкФЩЫАШЫРЉДѓЭЖзЪЃЌЭъШЋЯћГ§СЫЩњВњаЭдіжЕЫАЕФШБЕуЃЌЪєгквЛжжзюГЙЕзЕФдіжЕЫАЃЛЪеШыаЭдіжЕЫАЕФЗЈЖЈдіжЕЖюЕШгкРэТлдіжЕЖюЃЌДгРэТлЩЯНВЃЌетЪЧвЛжжБъзМЕФдіжЕЫАЃЌЕЋЖдЭтЙКЙЬЖЈзЪВњМлПювделОЩЗНЪНЗжЦкзЊШыВњЦЗМлжЕВПЗжвђЮоЗЈЬсЙЉКЯЗЈЕФЭтЙКЦОжЄЃЌВЛРћгкЙцЗЖЦОЦБПлЫАЕФМЦеїЗНЪНЁЃ

ЫФЁЂЮвЙњдіжЕЫАЕФЗЂеЙРњГЬ

1.в§НјЪдЕу

1979ФъЮвЙњПЊЪМдкЙЄвЕСьгђбЁдёВПЗжаавЕПЊеЙдіжЕЫАИФИяЪдЕуЃЌЯШКѓдкЯхЗЎЁЂЩЯКЃЁЂСјжнЁЂГЄЩГЁЂжъжоЁЂЧрЕКЁЂЩђбєКЭЮїАВЕШГЧЪаЃЌЖдЛњЦїЛњаЕЁЂХЉвЕЛњОпКЭВПЗжШегУЛњаЕЯШааЪдЕуЃЌ1983ФъРЉДѓЕНШЋЙњЃЌВЂАбЗьШвЛњЁЂздааГЕКЭЕчЗчЩШЕШ5ИіЫАФПФЩШыЪдЕуЗЖЮЇЁЃ1984ФъЙњЮёдКЗЂВМдіжЕЫАЬѕР§ЃЈВнАИЃЉЃЌЪдааЗЖЮЇНјвЛВНРЉДѓЕНЛњЖЏДЌВАЁЂжсГаЁЂИжХїЁЂИжВФЁЂгЁШОГёЖаМАЦфЫћгЁШОЛњЗФЫПжЏЦЗЁЂЮївЉЕШаавЕЁЃ1986—1989ФъСЌај4ФъИФИяНЋЖрИіаавЕФЩШыЪдЕуЗЖЮЇЛђепИФеїдіжЕЫАЃЌНижС1993ФъЃЌГ§ЬЧЁЂбЬЁЂОЦЁЂЪЏЛЏЁЂЕчСІЕШЩйЪ§МИРрВњЦЗЭтЃЌЫљгаЙЄвЕВњЦЗЖМвбФЩШыЪдЕуЗЖЮЇЁЃ

2.ГѕВННЈСЂЃЈ1994—2003ФъЃЉ

1994ФъЮвЙњЪЕааСЫаТжаЙњГЩСЂвдРДзюДѓЙцФЃЕФЫАжЦИФИяЁЃдкСїзЊЫАжЦИФИяЗНУцЃЌаЮГЩСЫдіжЕЫАЁЂЯћЗбЫАКЭгЊвЕЫАЁАШ§ЫАЯрВЂСЂЁЂСНЫАНЛВцеїЪеЁБЕФЫАжЦИёОжЁЃдкЙЄвЕЩњВњСьгђКЭЩЬвЕХњЗЂСуЪлЛЗНкЦеБщНЈСЂСЫЩњВњаЭдіжЕЫАжЦЃЌМђВЂСЫЪдЕуЦкМфЕФМИЪЎЕЕЫАТЪЃЌВЩгУСНЕЕЫАТЪНсЙЙЃЌЪЕааЦОдіжЕЫАзЈгУЗЂЦБзЂУїЫАЖюЕжПлЫАПюЕФеїЙмаТЛњжЦЃЌВЂВЩШЁМлЭтЫАФЃЪНЁЃ

аТЕФдіжЕЫАжЦЖШЭГвЛЪЪгУгкФкЭтзЪЦѓвЕЁЃЮЊЦНЮШЙ§ЖЩЃЌЖдЭтзЪЦѓвЕИјгш5ФъГЌЫАИКЗЕЛЙеўВпЁЃаЁЙцФЃФЩЫАШЫЪЕааМђвзеїЪеАьЗЈЁЃГіПкЛѕЮяЫљКЌдіжЕЫАгшвдЭЫЫАЁЃЮЊМгЧПдіжЕЫАеїЪеЙмРэЃЌПЊЪМЪЕЪЉШЋЙњЭГвЛЕФН№ЫАЙЄГЬЁЃдіжЕЫАзїЮЊЙВЯэЫАЃЌЦфЪеШыЕФ75%ЙщЪєгкжабыеўИЎЃЌ25%ЙщЪєгкЕиЗНеўИЎЃЌЭЌЪБзщНЈЙњЫАКЭЕиЫАСНЬзЫАЮёЛњЙЙЃЌЙњЫАВПУХИКд№еїЪеЙмРэдіжЕЫАЁЃ

етвЛЪБЦкЕФдіжЕЫАгЩгкВЛдЪаэЕжПлЙКШыЙЬЖЈзЪВњЕФНјЯюЫАЖюЃЌвђДЫЪєгкЩњВњаЭдіжЕЫАЁЃ

3.діжЕЫАзЊаЭЃЈ2004—2011ФъЃЉ

ЮЊжЇГжКЭХфКЯЙњМвЪЕЪЉЖЋББРЯЙЄвЕЛљЕиШЋУцеёаЫеНТдЃЌ2004Фъ7дТ1ШеЃЌдкЖЋББШ§ЪЁЕФзАБИжЦдьЁЂЪЏгЭЛЏЙЄЕШАЫДѓаавЕТЪЯШПЊеЙдіжЕЫАзЊаЭИФИяЪдЕуЃЌдЪаэАЫДѓаавЕаТЙКНјЙЬЖЈзЪВњЫљКЌдіжЕЫАЖюНјааЕжПлЁЃЮЊдкИќДѓЗЖЮЇзмНсдіжЕЫАзЊаЭИФИяОбщЃЌжЇГжКЭХфКЯЙњМвжаВПсШЦ№ЗЂеЙеНТдЃЌ2007ФъЁЂ2008ФъСЌајСНФъРЉДѓдіжЕЫАзЊаЭИФИяЪдЕуЪЁЗнКЭаавЕЗЖЮЇЁЃ2008ФъЃЌЮЊгааЇЖдГхЙњМЪН№ШкЮЃЛњЖдЮвЙњОМУдьГЩЕФИКУцгАЯьЃЌЮвЙњМгПьСЫдкШЋЙњШЋУцЪЕЪЉдіжЕЫАзЊаЭИФИяВНЗЅЁЃДг2009Фъ1дТ1ШеЦ№ЃЌЮвЙњдіжЕЫАгЩЩњВњаЭзЊЮЊгаЯоЯћЗбаЭЃЌжСДЫЃЌЮвЙњ1994ФъНЈСЂЦ№РДЕФЩњВњаЭдіжЕЫАжЦЖШГЏзХЯжДњдіжЕЫАжЦЖШТѕНјСЫвЛДѓВНЃЌПЊЪМШЋУцНјШыЯћЗбаЭдіжЕЫАЗЂеЙНзЖЮЁЃ

4.гЊИФдіЃЈ2012—2016ФъЃЉ

2011Фъ10дТЃЌЙњЮёдКОіЖЈЪЕаагЊИФдіЪдЕуЃЌЪЕМЪЩЯОЭЪЧЪдЕуРЉДѓдіжЕЫАеїЪеЗЖЮЇЁЃ2012Фъ1дТ1ШеЃЌЩЯКЃТЪЯШдкНЛЭЈдЫЪфвЕКЭВПЗжЯжДњЗўЮёвЕНјаагЊИФдіЪдЕуЁЃгЊИФдіЪеШыШдШЋВПЙщЕиЗНЁЃ2012Фъ8дТ1ШеЦ№ЃЌЪдЕуж№ВНРЉДѓжС10ЪЁЪаЁЃ2013Фъ8дТ1ШеПЊЪМдкШЋЙњЗЖЮЇЖдНЛЭЈдЫЪфвЕЃЈВЛКЌЬњТЗдЫЪфЃЉКЭВПЗжЯжДњЗўЮёвЕНјааЪдЕуЁЃ2014Фъ1дТ1ШеЖдЬњТЗдЫЪфКЭгЪеўЗўЮёвЕЪЕаагЊИФдіЃЌЭЌФъ6дТ1ШегжНЋЕчаХвЕФЩШыгЊИФдіЪдЕуЗЖЮЇЁЃ2016Фъ5дТ1ШегЊИФдіНјвЛВНРЉДѓЕННЈжўвЕЁЂЗПЕиВњвЕЁЂН№ШквЕКЭЩњЛюЗўЮёвЕЃЌЭЌЪБНЋЫљгаЦѓвЕаТдіВЛЖЏВњЫљКЌдіжЕЫАФЩШыЕжПлЗЖЮЇЁЃдіжЕЫАЪеШыШЋВПгЩжабыКЭЕиЗНАДЮхЮхЗжГЩЁЃ

2016ФъгЊИФдіЪдЕуЕФШЋУцЭЦПЊЃЌБъжОзХЙцЗЖЛЏЙњМЪЛЏЕФЯжДњдіжЕЫАжЦЖШдкЮвЙњЛљБОНЈСЂЁЃгЊИФдізюжеЭъГЩСЫЮвЙњдіжЕЫАжЦЖШЕФЯжДњзЊаЭЃЌНЯГЙЕзЕиЯћГ§СЫЩњВњЁЂСїЭЈКЭЗўЮёСьгђДцдкЕФжиИДеїЫАБзЖЫЃЌШЋУцДђЭЈСЫЕкЖўЁЂЕкШ§ВњвЕМфдіжЕЫАЕжПлСДЬѕЃЌбЯУмСЫЫАЪееїЙмЛњжЦЃЌНјвЛВНМѕЧсСЫФЩЫАШЫЫАЪеИКЕЃЃЌгаРћгкЕкЖўВњвЕзЊаЭЩ§МЖКЭЕкШ§ВњвЕЬиБ№ЪЧЯжДњЗўЮёвЕЕФПьЫйЗЂеЙЃЌДйНјСЫЭтУГГіПкгШЦфЪЧЖдЭтЗўЮёУГвзЕФбИЫйдіГЄЁЃ

5.ЩюЛЏЭъЩЦЃЈ2017ФъвдРДЃЉ

2017Фъ7дТМђВЂдіжЕЫАЫАТЪЃЌНЋ13%ЕФЫАТЪЙщЕН11%ЕЕДЮЁЃ2018Фъ5дТНЋ17%КЭ11%СНЕЕЫАТЪЗжБ№ЯТЕїжС16%КЭ10%ЃЌЭЌЪБНЋаЁЙцФЃФЩЫАШЫШЯЖЈБъзМЕїИпЕНФъгІЫАЯњЪлЖю500ЭђдЊМАвдЯТЁЃДЫЭтЃЌ2018ФъЮвЙњЖдзАБИжЦдьЕШЯШНјжЦдьвЕЁЂбаЗЂЕШЯжДњЗўЮёвЕКЭЕчЭјЦѓвЕЪЕааСєЕжЭЫЫАеўВпЁЃ2019Фъ4дТНЋдіжЕЫА16%КЭ10%СНЕЕЫАТЪМЬајЯТЕїЕН13%КЭ9%ЃЌЭЌЪБЖдВЛЖЏВњдіжЕЫАНјЯюЫАЖюЪЕаавЛДЮадШЋЖюЕжПлЃЌНЋЙњФкТУПЭдЫЪфЗўЮёФЩШыЕжПлЗЖЮЇЃЌЖдЗћКЯЬѕМўЕФФЩЫАШЫЪЕаадіжЕЫАЦкФЉСєЕжЫАЖюЭЫЫАжЦЖШЁЃ

ОЙ§ЫФЪЎЖрФъЕФИФИяЗЂеЙЃЌЮвЙњЯжаадіжЕЫАжЦЖШЛљБОГЩЪьЖЈаЭЃЌдіжЕЫАСЂЗЈЬѕМўвЕвбОпБИЁЃ2024Фъ12дТ25ШеЃЌЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗОЪЎЫФНьШЋЙњШЫДѓГЃЮЏЛсЕкЪЎШ§ДЮЛсвщБэОіЭЈЙ§ЃЛ2025Фъ12дТ19ШеЃЌЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЪЕЪЉЬѕР§ЁЗОЙњЮёдКЕк75ДЮГЃЮёЛсвщЭЈЙ§ЁЃСНВПЗЈТЩЗЈЙцзд2026Фъ1дТ1ШеЦ№ЪЉааЁЃетВЛНіБъжОзХдіжЕЫАжЦЖШдкЁАЖјСЂжЎФъЁБе§ЪНТѕШыЗЈжЮЛЏаТНзЖЮЃЌвВЪЧЮвЙњЫАЪеЗЈжЮНЈЩшЕФживЊРяГЬБЎЁЃСНВПЗЈТЩЗЈЙцУїШЗСЫдіжЕЫАЕФеїЪеЗЖЮЇЁЂЫАТЪЁЂЫАЪегХЛнЕШЛљБОвЊЫиЃЌЬсЩ§СЫЫАЪежЦЖШЕФШЗЖЈадКЭШЈЭўадЁЃЭЌЪБЃЌдкПчОГНЛвзЁЂЯњЪлЖюЖЈвхЁЂНјЯюЫАЖюЕжПлЕШЗНУцгыЙњМЪзюМбЪЕМљНгЙьЃЌЬхЯжСЫдіжЕЫАжЦЖШЕФГжајЭъЩЦКЭНјВНЁЃ