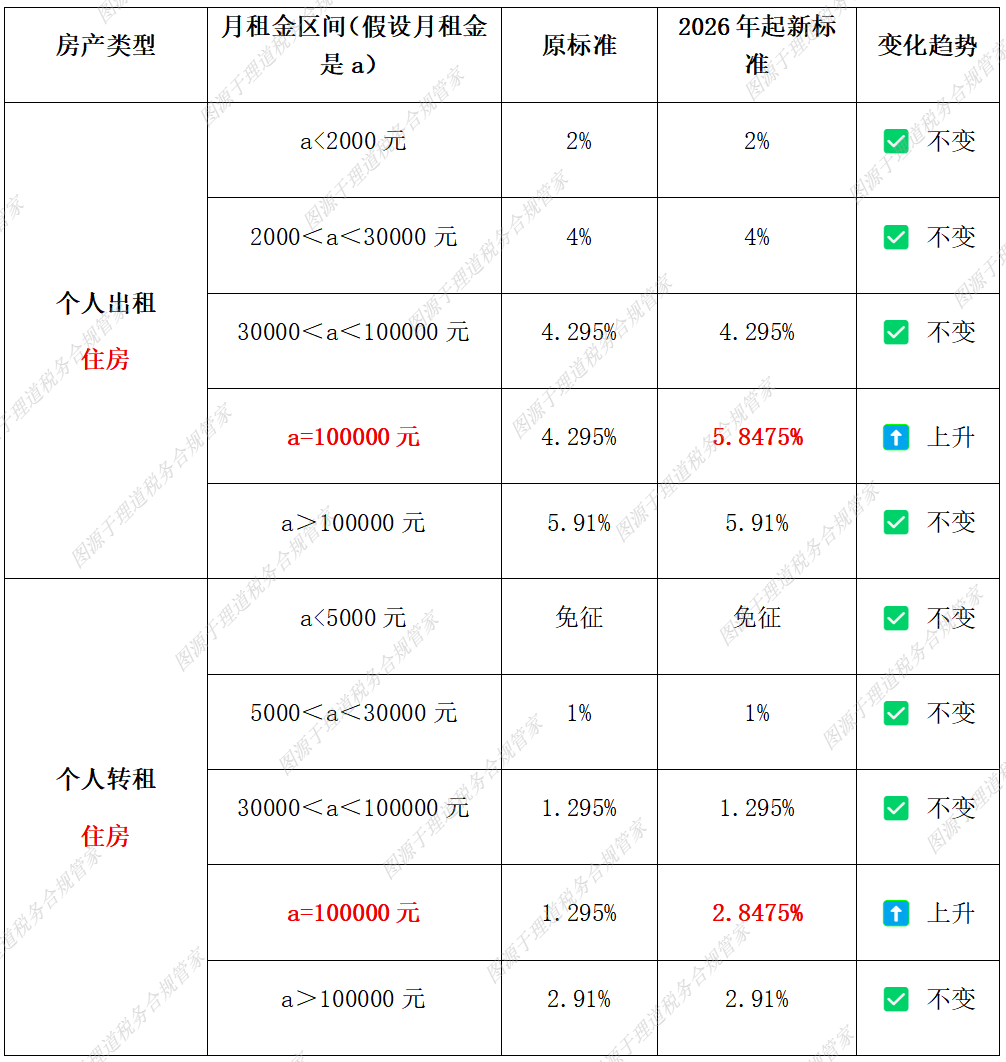

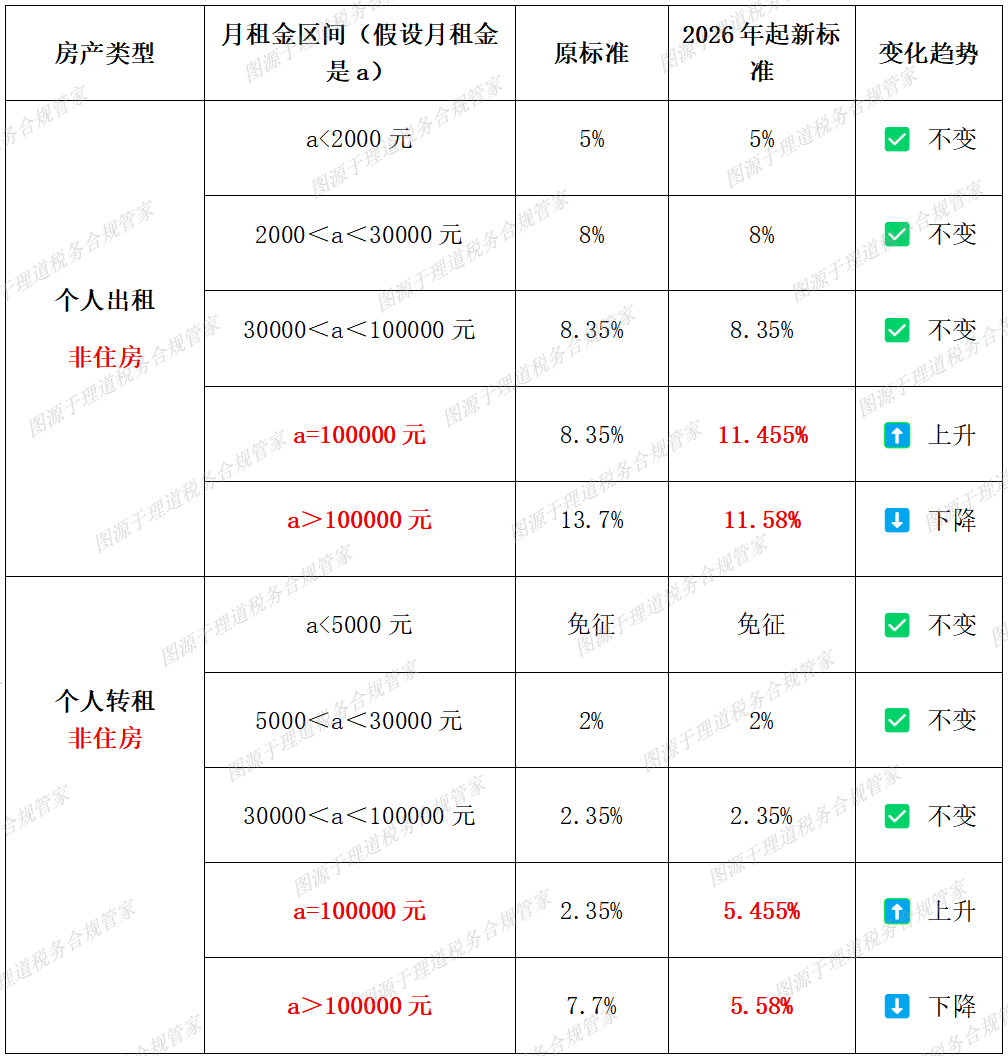

广州个人出租房产税负有变

2026年1月1日起,广州市对个人出租住房、转租房屋及非住房的税收政策迎来重大调整。涉及以下两点变化:

1

综合征收率档次增加:针对月租金10万元增加单独一档征收率,相比于原政策月租金10万元的征收率有所上升

2

个人出租或转租非住房月租金超过10万元的,综合征收率下降

出租计税方式

综合征收率:为了便于征管,广州市对个人出租房屋应征收的增值税、城市维护建设税、教育费附加、地方教育附加、房产税、个人所得税合并按综合征收率进行计征。

计税公式为:个人出租房屋应征税额=月租金收入(不含增值税,以下简称月租金)×综合征收率。

提醒

以上税负未包括印花税,个人出租或转租住房,免征印花税;个人出租或转租非住房,按照财产租赁合同需缴纳印花税(合同租赁金额*千分之一,个人可以减半征收)。

具体征收率

影响分析

以上征收率变化利好个人出租公寓、写字楼、厂房、仓库、商铺等商业地产,如个人出租商铺月租金收入20万(不含税),税负相比旧政策下降约15.5%(旧政策税负2.74万元,新政策税负2.316万元,节税4,240元)。

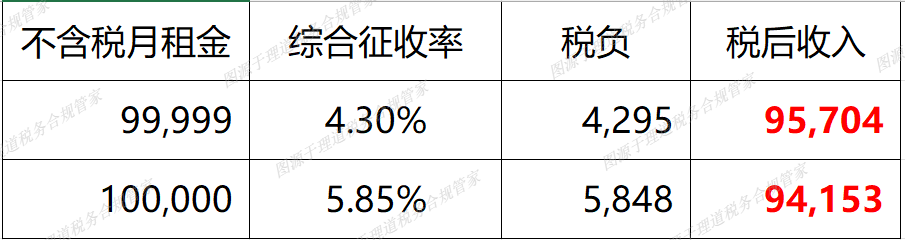

关注10万档次附近的月租金定价及税负。如下图:以个人出租住房为例。不含税月租金10万元整的税后收入会低于月租金9.99万元的税后收入。

涉及向个人承租房产的企业,应关注征收率变化是否将导致租赁合同金额发生变化以及承担税点的变化。