今天我们继续讨论增值税的进项税额,讨论的主题是有司针对《增值税法》及实施条例有关进项税额规定的补丁。

之前,我们已经用了四篇拙文讨论了增值税的进项税额:“《增值税法及实施条例》学习笔记12-增值税的进项税额之一:抵扣要件”、“《增值税法及实施条例》学习笔记13-增值税的进项税额之二:进项税额的确定方法”、“《增值税法及实施条例》学习笔记14-增值税的不得抵扣进项税额之一:非正常损失转出”和“《增值税法及实施条例》学习笔记15-增值税的不得抵扣进项税额之二:兼营转出”。但是,大家知道,《增值税法》及实施条例事实上并没有完整地给出增值税进项税额运用框架,至少存在两处遗漏:一是兼营进项转出的计算公式,二是“其他具有进项税额抵扣功能的扣税凭证”到底具体包括哪些“其他”扣税凭证,三是对外支付时取得的完税凭证能否单独作为扣税凭证?

一、兼营进项转出的计算公式

《增值税法实施条例》第二十三条规定,“一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内进行全年汇总清算。”本条是《增值税法》实施后关于兼营进项税额转出的基本规定,但是,与之前增值税立法不同的,本条的立法者“忘了”列出兼营进项税额转出的计算公式。

毕竟《增值税暂行条例实施细则》第二十六条明确规定,“一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计”;《营业税改征增值税试点实施办法》第二十九条亦明确规定,“适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额”。

怎么办?能怎么办,打补丁呗!

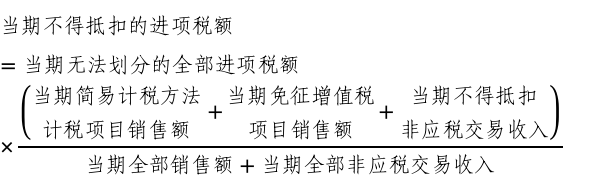

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)第一条第4项规定,“一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

”

”

在运用本公式时,应当注意:

1.兼营须作进项税额转出的仅限于非固定资产的货物和服务,固定资产和无形资产的进项税额不计入兼营进项税额转出的范围。

2.与《增值税法》实施前的两个公式相比,本公式的分子增加了“当期不得抵扣非应税交易收入”,分母则增加了“当期全部非应税交易收入”。须强调的是,“当期不得抵扣非应税交易收入”与“当期全部非应税交易收入”是两个完全不同的概念!前者的范围远小于后者。

二、“其他具有进项税额抵扣功能的扣税凭证”到底具体包括哪些“其他”扣税凭证?

《增值税法实施条例》第十一条规定,“增值税法第十六条所称增值税扣税凭证,应当符合国务院税务主管部门的有关规定,具体包括增值税专用发票、海关进口增值税专用缴款书、完税凭证、农产品收购发票、农产品销售发票以及其他具有进项税额抵扣功能的扣税凭证。”但是,这里的“其他具有进项税额抵扣功能的扣税凭证”到底具体包括哪些“其他”扣税凭证,《增值税法实施条例》没有明确。

怎么办?能怎么办,打补丁呗!

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)第一条第1项至第3项分别规定了以下“其他具有进项税额抵扣功能的扣税凭证”:

1.机动车销售统一发票;

2.体现国内旅客运输服务的铁路电子客票和航空运输电子客票行程单,以及列明旅客身份信息的公路、水路等其他客票;

3.体现道路、桥、闸通行服务的收费公路通行费增值税电子普通发票、带有“通行费”字样的电子发票(普通发票),以及桥、闸通行费发票。

这里需要多一嘴的是“列明旅客身份信息的公路、水路等其他客票”!自《增值税法》实施后,取得列明旅客身份信息的公路、水路等其他客票,不再直接以客票发票上列明或包含的增值税税额作为进项税额,而必须是运用“票面金额÷(1+3%)×3%”计算公式计算得出进项税额!这一点与《增值税法》实施前的规定存在明显不同。

三、对外支付时取得的完税凭证能否单独作为扣税凭证?

对于这一问题,先说答案:不能。《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)第一条第5项规定,“一般纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。纳税人未按规定提供上述资料的,不得抵扣。”这意味着,即便增值税一般纳税人对外支付时取得了完税凭证,但如果不能向主管税务机关提供书面合同、付款证明和境外单位的对账单或者发票(三者缺一不可),该完税凭证所列明或者包含的增值税税额不得作为进项税额进行抵扣。

与之对应的是,财税36号文附件2《营业税改征增值税试点有关事项的规定》第二条第1项第3目规定,“纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。资料不全的,其进项税额不得从销项税额中抵扣。”

这再次体现了本次《增值税法》的基本原则:税制平稳过渡。