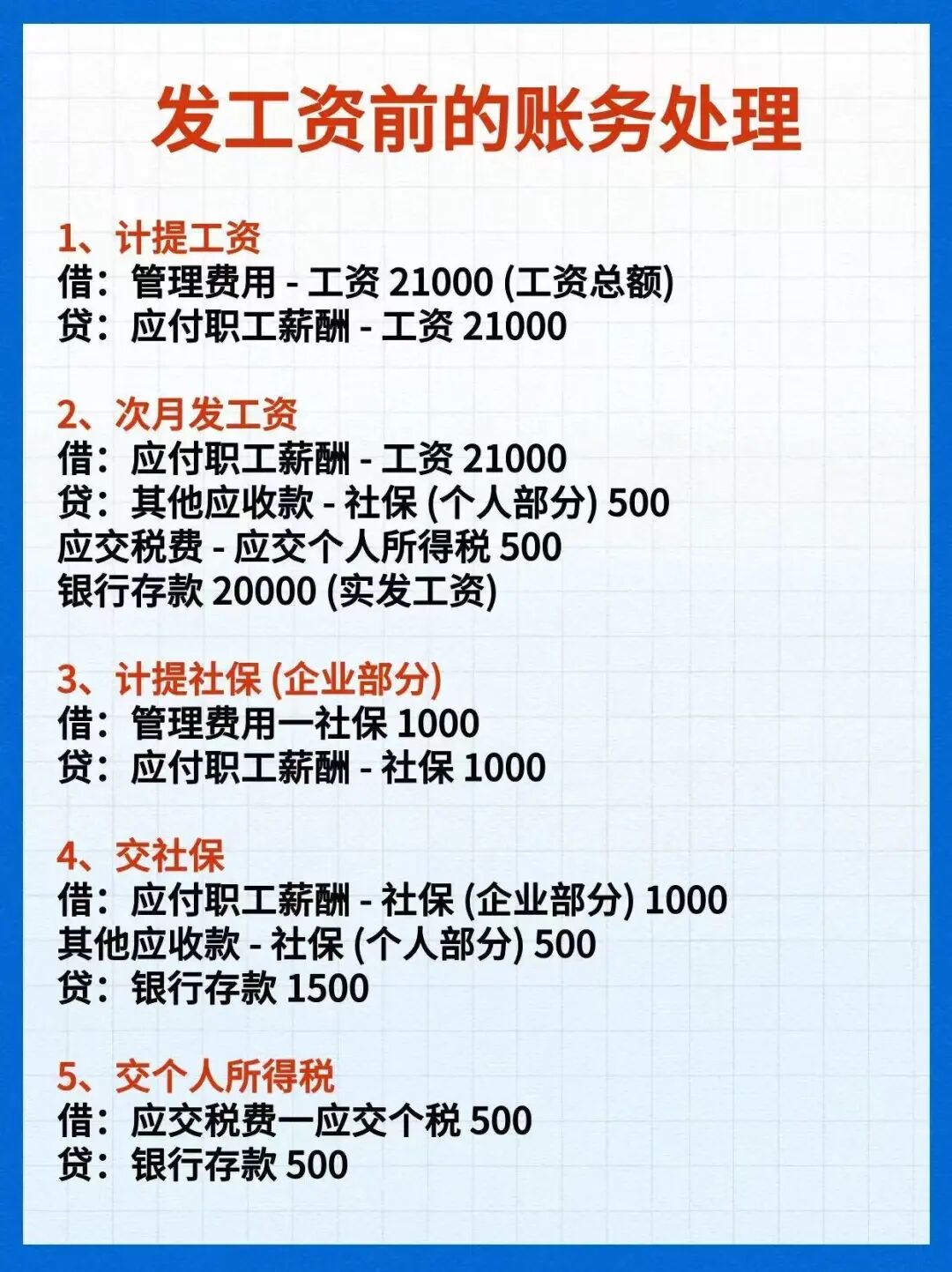

企业支付的个人所得税,在现金流量表中应列示在 “经营活动产生的现金流量 —— 支付给职工以及为职工支付的现金” 项目。

一、准则依据与核心逻辑

根据《企业会计准则第 31 号 —— 现金流量表》及财政部会计司的明确答复,企业代扣代缴的员工个人所得税,本质是职工薪酬的组成部分,属于企业为获得职工服务而支付的现金流出,而非企业自身承担的税费。

二、具体列报规则

- 职工薪酬相关个税

-

发放工资、奖金、津贴等时代扣代缴的个税,全部计入 “支付给职工以及为职工支付的现金”。 -

该项目完整口径:实发工资 + 代扣个税 + 社保公积金 + 福利费等职工薪酬相关现金流出。 - 非职工个税(特殊场景)

-

向股东 / 投资者分配股利代扣的个税:计入“分配股利、利润或偿付利息支付的现金”(筹资活动)。 -

向外部劳务人员支付报酬代扣的个税:计入 “购买商品、接受劳务支付的现金”(经营活动)。 - 常见误区澄清

-

不应计入 “支付的各项税费”:该项目反映企业自身承担的税费(如增值税、企业所得税、房产税等),个税的纳税主体是个人,企业仅为扣缴义务人。

三、实务处理要点

- 账务处理

:代扣时贷记 “应交税费 — 应交个人所得税”,缴纳时借记该科目,现金流对应 “支付给职工以及为职工支付的现金”。 - 报表勾稽

:该项目金额应与 “应付职工薪酬” 借方发生额(扣除非现金部分)及 “应交税费 — 个人所得税” 借方发生额勾稽一致。 - 一贯性原则

:选定列报方式后,各期应保持一致,不得随意变更。