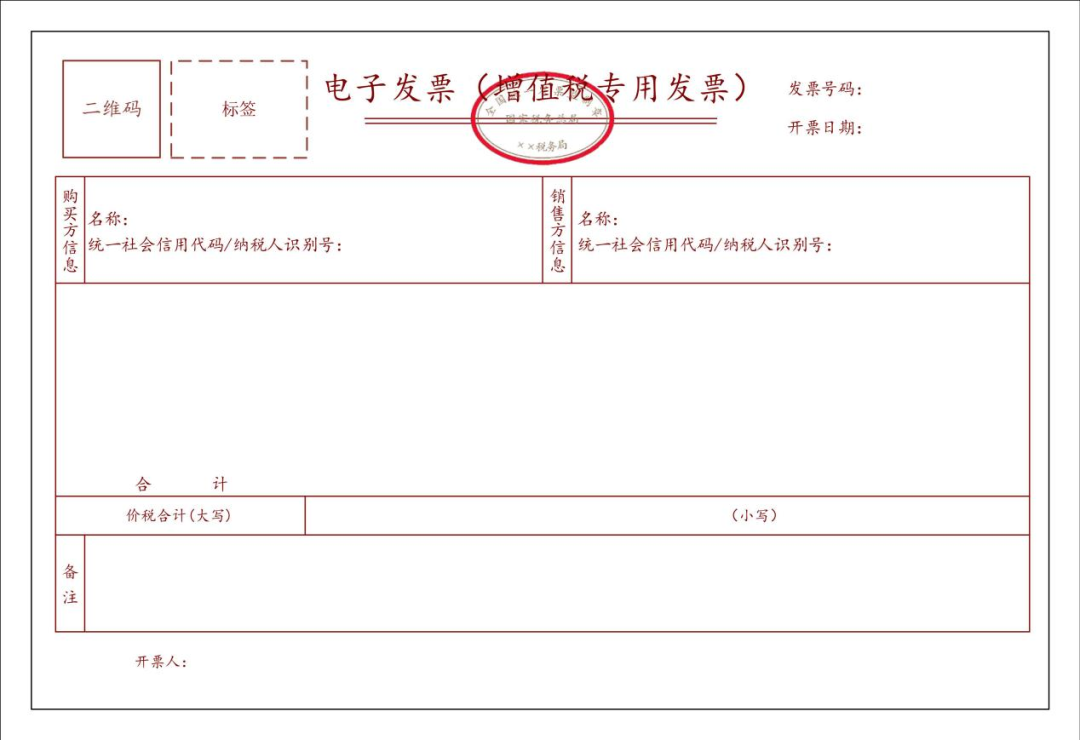

《中华人民共和国增值税法实施条例》第十一条规定,增值税法第十六条所称增值税扣税凭证,应当符合国务院税务主管部门的有关规定,具体包括增值税专用发票、海关进口增值税专用缴款书、完税凭证、农产品收购发票、农产品销售发票以及其他具有进项税额抵扣功能的扣税凭证。

《中华人民共和国增值税法实施条例》第十二条规定,纳税人凭增值税扣税凭证从销项税额中抵扣的进项税额,包括:1.从销售方取得的增值税专用发票上列明的增值税税额;2.从海关取得的海关进口增值税专用缴款书上列明的增值税税额;3.自境外单位或者个人购进服务、无形资产或者境内不动产取得的完税凭证上列明的增值税税额;4.购进农产品时,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者农产品销售发票计算的进项税额,国务院另有规定的除外;5.从销售方取得的其他增值税扣税凭证上列明或者包含的增值税税额。

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)第一条第二项规定,一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

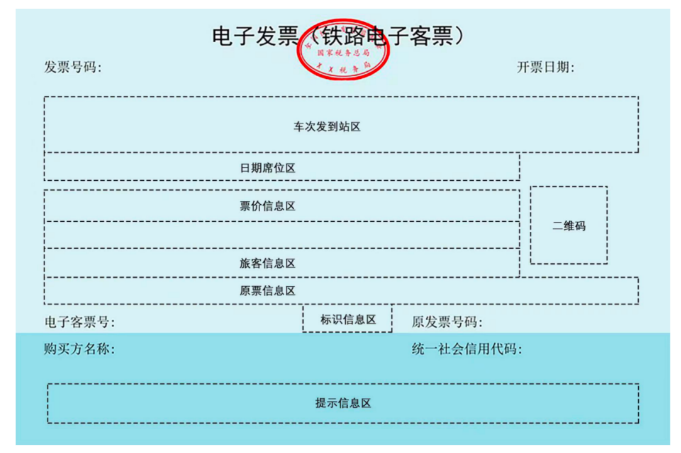

1.取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

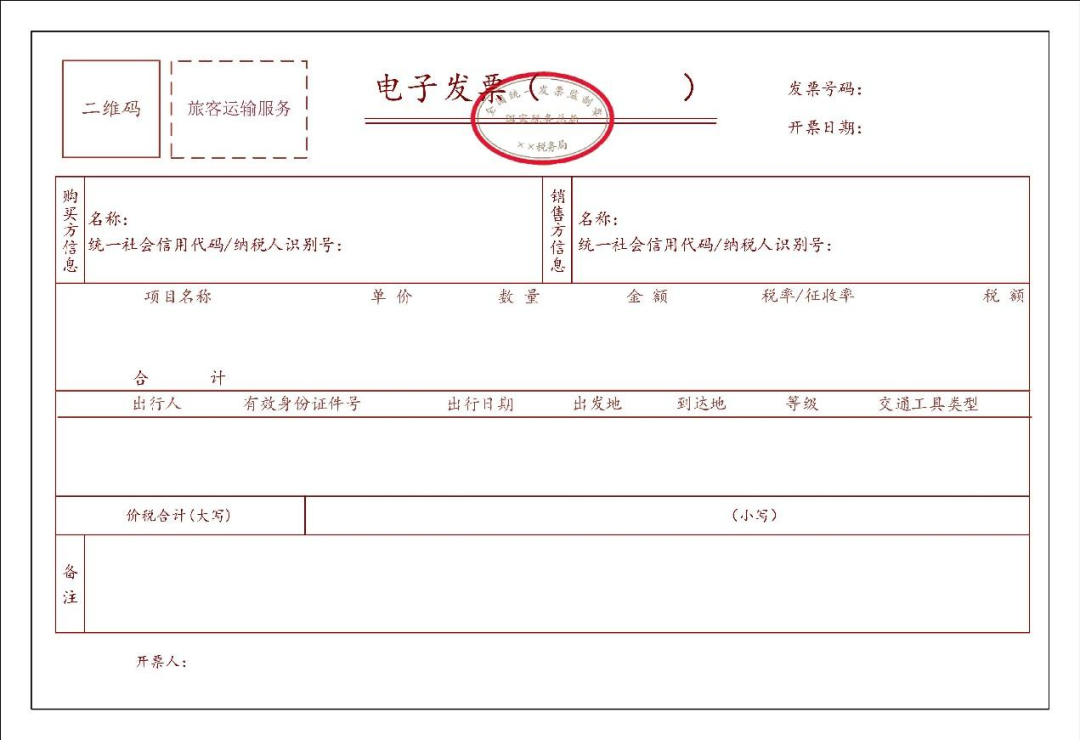

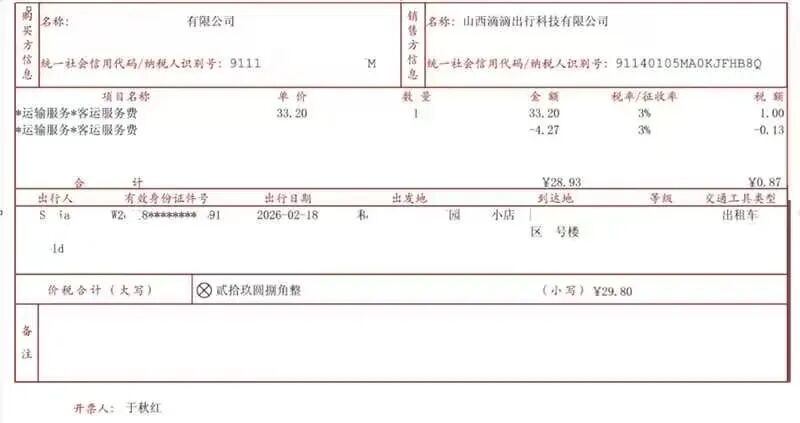

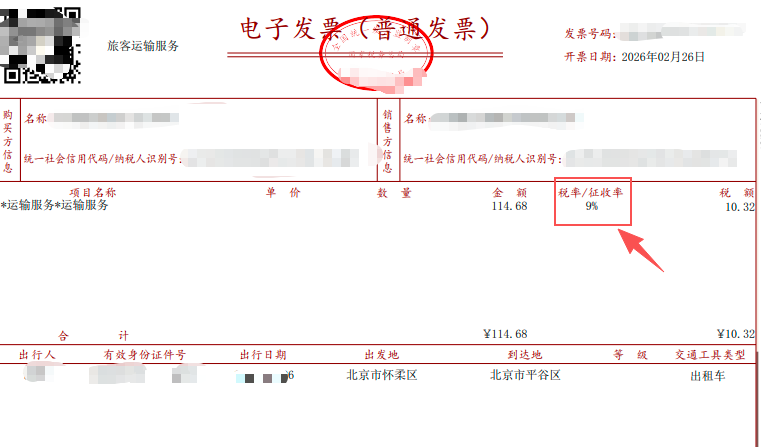

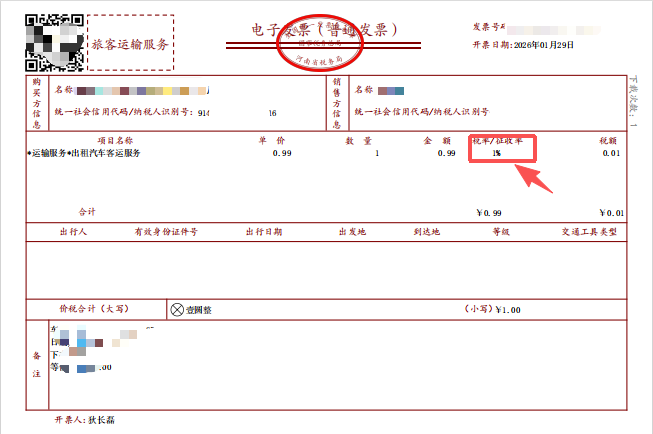

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

同时,财政部 税务总局公告2026年第13号规定本公告自2026年1月1日起施行。此前规定与本公告规定不一致的,以本公告为准。

(二)取得电子发票(铁路电子客票),为发票上列明或包含的增值税税额;

旅客在行程结束或支付退票、改签费用后,取得电子发票(铁路电子客票),可以抵扣进项。

(三)取得电子发票(航空运输电子客票行程单),为发票上列明或包含的增值税税额;

(三)取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

自2024年12月1日起,纳税人取得旅客运输发票需为全面数字化的电子发票,应注明出行人及有效身份证号等信息。

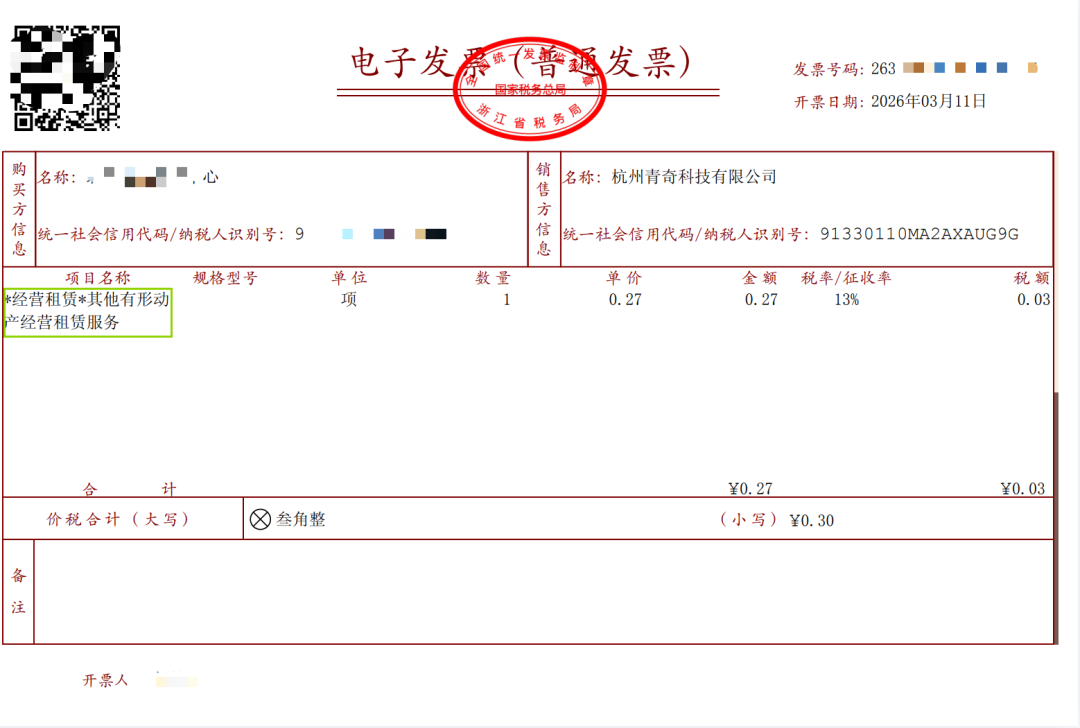

2.取得票务代理机构开具的发票。纳税人取得旅行社或网上订票平台依6%税率开具的代理旅客运输费用电子普通发票,是购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能按照国内旅客运输服务抵扣增值税进项,如需抵扣进项税,应开具增值税专用发票。

3.民航发展基金不纳入进项抵扣的范围。提供国内旅客运输服务的航空企业在收取票款时一并代收的民航发展基金,可以选择开具分类编码为613的不征税增值税电子普通发票。《商品和服务税收分类编码表》中,不征税项目类别下编码6130000000000000000为“代收民航发展基金”。

(二)取得增值税电子普通发票后,如按财政部 税务总局公告2026年第13号其他客票方式计算进项税额(可抵扣进项税额=票面金额÷(1+3%)×3%),计算结果将与发票上注明的税额不一致。

(三)员工范围

1.根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条规定,“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

外籍员工,没有中国居民身份证号码,如何填旅客身份信息?如填护照号码,提示不符合18位身份证要求。建议填外籍员工报个人所得税的18位“自然人纳税人识别号”,其是一人一码,应该算列明旅客身份信息。另火车票:通过12306网站、12306APP、订票电话购票时,可以使用外国人永久居留身份证和外国人护照。

1.销售方

(1)一般纳税人开具的增值税专用发票的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第1至2列“开具增值税专用发票”栏次中。

(2)一般纳税人开具的电子发票(铁路电子客票)、航空运输电子客票行程单的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第3至4列“开具其他发票”栏次中。

2.购进方

纳税人购进国内旅客运输服务,取得增值税专用发票、铁路电子客票、航空运输电子客票行程单,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。