企业所得税税前扣除迎来重要调整,2026年1月1日起正式执行!

税种联动,

小额零星扣除标准变了!

此次调整的核心是增值税按次起征点与企业所得税小额零星扣除标准同步上调:

2026年1月1日起,增值税按次起征点由500元提至1000元,根据国家税务总局公告2018年第28号第九条规定,企业所得税小额零星业务扣除标准同步上调至1000元/次(日)。

简单来说,企业向未办税务登记的自然人支付小额费用,只要不超1000元,不用再费劲找代开发票,凭证要求大幅简化,直接降低企业办税成本。

举个最常见的例子:某公司请保洁阿姨做办公室清洁,费用 600元/次:

① 2025年12月(政策调整前):

增值税按次起征点:500元/次(日)

600元>500元,不属于小额零星业务

税前扣除凭证:必须取得代开发票才能扣除,无票不得扣

② 2026年1月发生(政策调整后):

增值税按次起征点:1000元/次(日)

600元≤1000元,属于小额零星业务,无需发票

税前扣除凭证:凭“收款凭证+内部凭证”即可扣除

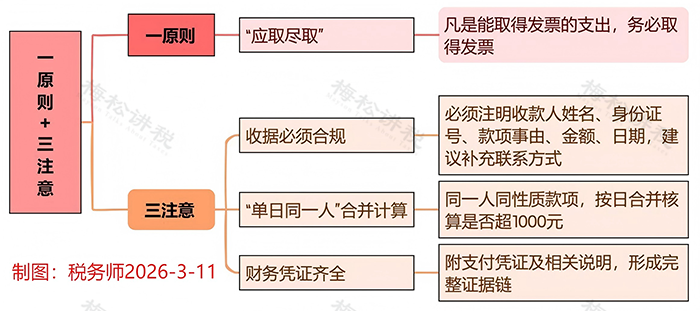

实务操作要点

调整放宽了凭证要求,但合规底线不能破,务必按标准执行。

企业应优先索取发票,无法取得发票情况下,务必做细做实小额零星支出的凭证、口径、范围。

若小额零星支出属于【劳务报酬/稿酬/特许权使用费】,哪怕金额不足1000元,企业也需依法代扣代缴个人所得税,零申报也必须申报,切勿遗漏!

企业所得税税前扣除标准