因此,纳税人依照法律规定被征收、征用而取得补偿不属于应税交易,无需缴纳增值税。---属于增值税不征税收入,但对应的进项税可以抵扣。

依据如下:《中华人民共和国增值税法实施条例》第二十二条 “纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。”

因此,纳税人依照法律规定被征收、征用而取得补偿不属于“不得抵扣非应税交易”,对应的进项税额可从销项税额中抵扣。

1、自2026年1月1日开始实行的《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)“二、免征增值税的项目。(一)自2026年1月1日起,下列项目免征增值税。12.土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者。”---免征增值税,对应的进项税需做转出处理。

2、《财政部 税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号)(该文目前仍未失效)“三、土地所有者依法征收土地,并向土地使用者支付土地及其相关有形动产、不动产补偿费的行为,属于《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号印发)第一条第(三十七)项规定的土地使用者将土地使用权归还给土地所有者的情形。 ”

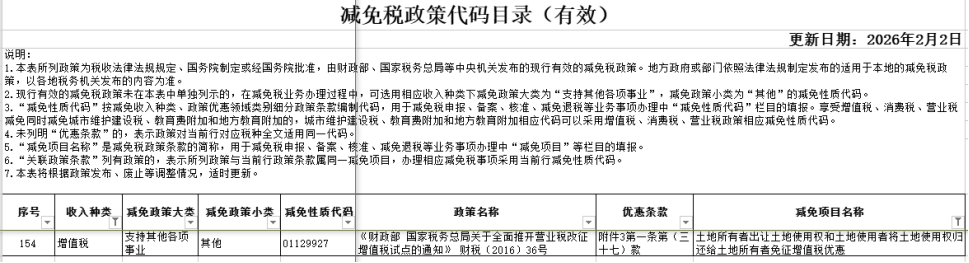

3、国家税务总局《减免税政策代码目录(有效)》(更新日期2026年2月2日):

很多小伙伴彻底懵了:这到底有啥区别?不都是政府给钱、地交出去吗?怎么一个不征税一个免税?进项税一个能抵一个必须转?

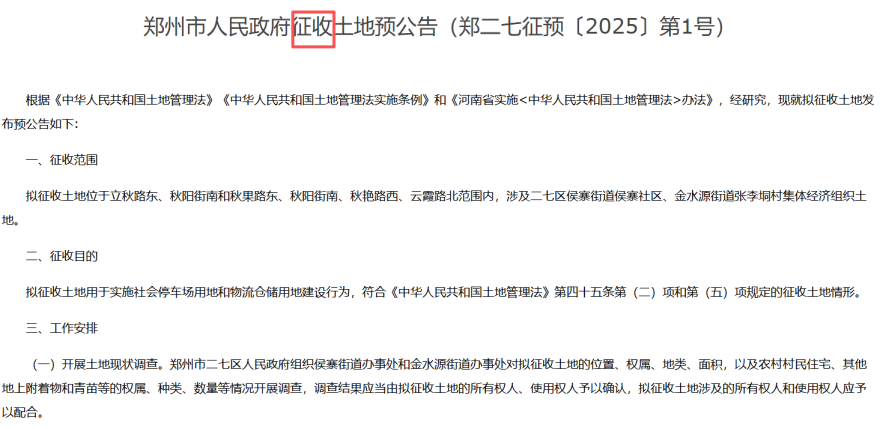

1、征收公告示例

1

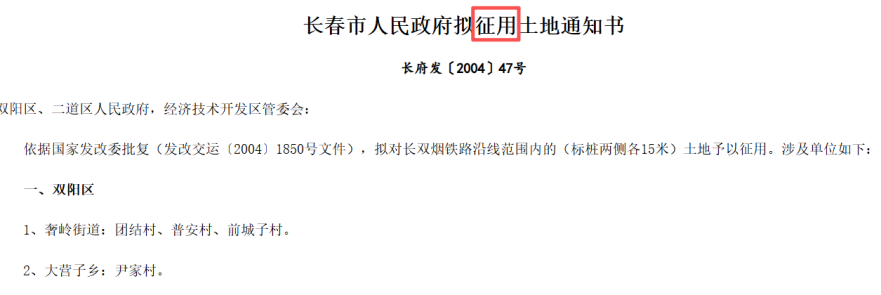

2、征用公告示例

2

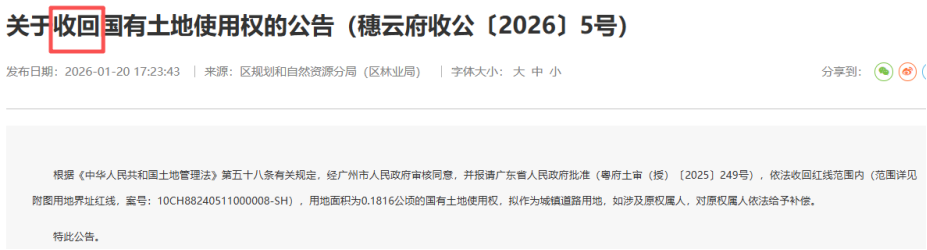

3、收回收购示例

3

1. 政策层级与定性完全不同

-

征收、征用补偿:是全国人大立法的《增值税法》直接明确的不属于应税交易,压根就不在增值税的征税范围里,不是税收优惠,是法定的非应税行为,无需办理优惠备案,也不属于增值税申报的应税收入范畴。

-

土地使用权归还免税:是财政部、税务总局出台的税收优惠政策—— 这个行为本身属于增值税应税交易(转让土地使用权),只是国家给予了免征的优惠,需要按规定进行免税申报,受减免税政策管理规范约束。

|

|

|

|

|

|

《中华人民共和国土地管理法》,第四十五条为了公共利益的需要,有下列情形之一,确需征收农民集体所有的土地的,可以依法实施征收: (一)军事和外交需要用地的; (二)由政府组织实施的能源、交通、水利、通信、邮政等基础设施建设需要用地的; (三)由政府组织实施的科技、教育、文化、卫生、体育、生态环境和资源保护、防灾减灾、文物保护、社区综合服务、社会福利、市政公用、优抚安置、英烈保护等公共事业需要用地的; (四)由政府组织实施的扶贫搬迁、保障性安居工程建设需要用地的; (五)在土地利用总体规划确定的城镇建设用地范围内,经省级以上人民政府批准由县级以上地方人民政府组织实施的成片开发建设需要用地的; (六)法律规定为公共利益需要可以征收农民集体所有的土地的其他情形。 前款规定的建设活动,应当符合国民经济和社会发展规划、土地利用总体规划、城乡规划和专项规划;第(四)项、第(五)项规定的建设活动,还应当纳入国民经济和社会发展年度计划;第(五)项规定的成片开发并应当符合国务院自然资源主管部门规定的标准。 ---小编叨叨:属于强制性的权利永久转移。是法定的「公平、合理补偿」,而非市场议价。补偿标准有明确法律规定,被征收人不能自由决定是否交易、交易对价,核心是填平被征收人的财产损失。 |

|

|

|

《民法典》第245条规定:【征用】因抢险救灾、疫情防控等紧急需要,依照法律规定的权限和程序可以征用组织、个人的不动产或者动产。被征用的不动产或者动产使用后,应当返还被征用人。组织、个人的不动产或者动产被征用或者征用后毁损、灭失的,应当给予补偿。 ---小编叨叨:不改变所有权,仅临时强制使用。 |

|

|

|

|

|

|

|

|

实务中,能适用「归还免税」的,基本都是非强制性、协商一致的土地使用权交回行为,常见场景包括:

-

国有土地使用权出让合同约定的使用年限届满,土地使用者未申请续期,或续期申请未获批准,依法将土地使用权交回给国家;

-

土地使用者自愿提前终止土地出让合同,与自然资源部门协商一致,将土地使用权交回给国家,取得相应补偿;

-

集体土地承包经营权人,自愿将承包土地交回给集体经济组织(集体土地所有者)的情形。

-

核心前提:基于合同约定、法律规定或双方协商一致,不存在政府出具的法定征收公告、征收决定书,也不是基于法定公共利益的征收事由。

-

行为本质:土地使用者自愿终止与土地所有者的使用权出让/承包关系,将土地使用权交回所有者,而非被公权力强制征收。

-

对价性质:双方协商确定的补偿款,而非法定征收补偿标准。

以上内容参考:酷酷的税务笔记、河南和瑞天健税务