请问

请问:投资性房地产公允价值变动增加金额了,需要交纳企业所得税吗?

答复:

1、首先看看会计上的处理。

采用公允价值模式计量的投资性房地产,其公允价值变动计入当期损益(公允价值变动损益科目)。

借:投资性房地产 500元

贷:公允价值变动损益 500元

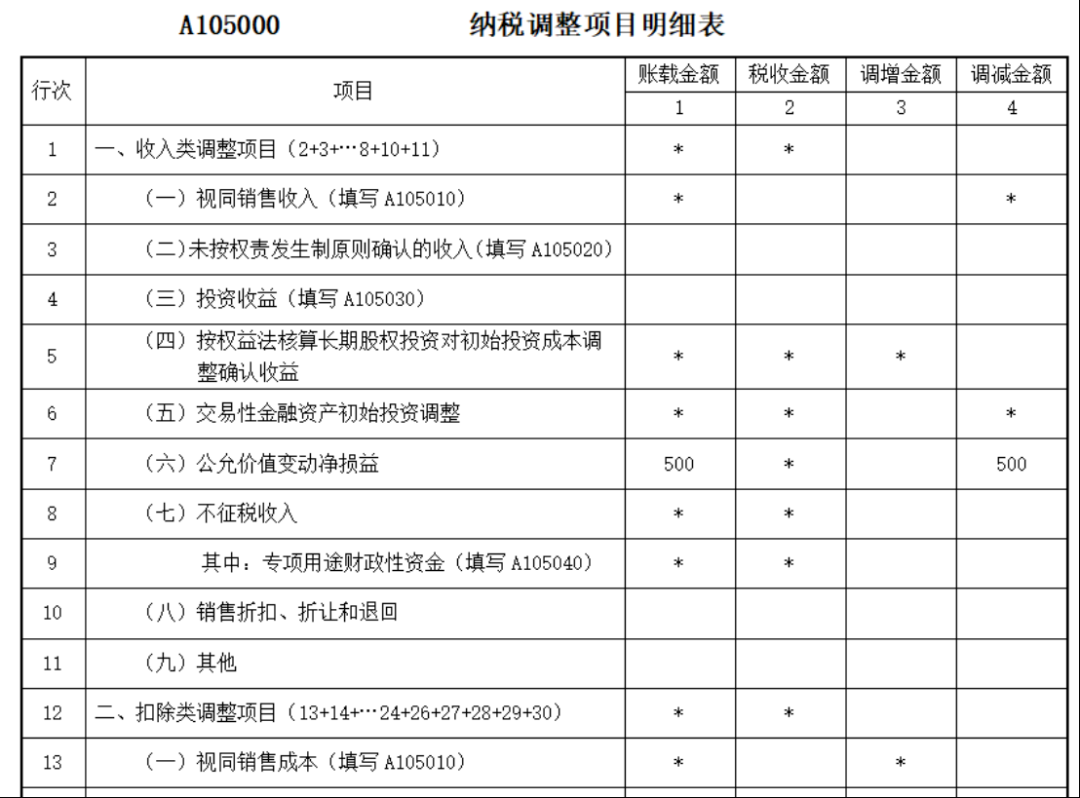

2、再看看在税务处理上。

根据《中华人民共和国企业所得税法》及其实施条例规定,企业持有投资性房地产期间,公允价值变动不计入应纳税所得额,即公允价值增加部分在当期不缴纳企业所得税。

注意:

若投资性房地产公允价值增加,企业在进行企业所得税汇算清缴时,需对会计利润中的公允价值变动收益进行纳税调减处理,将增加的公允价值部分从应纳税所得额中扣除。