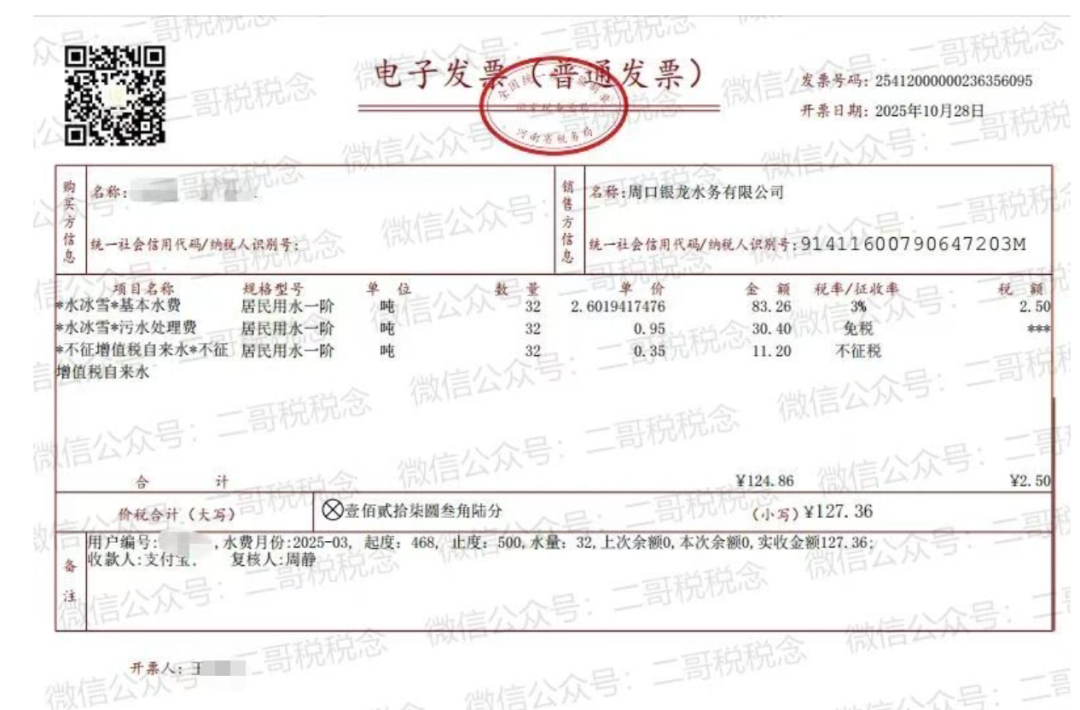

1、水务局开给你的发票,如上图,水费3%,污水处理费免税,水资源税不征税。

2、如果企业出租房屋,或者物业公司代收水费,如何转开发票?

按照新政 | 财政部 税务总局公告2026年第10号,污水处理费免税已经取消。

2026年1月1日之后,自来水厂开具的税费发票中,代为收取的污水处理费金额,不能再享受免征增值税的待遇。

但是,不能享受免征增值税,并不代表一定就要征税,个人认为,水厂代收的污水处理费,自2026年1月1日起,压根儿就不属于水厂的销售额,不应当征收增值税。

从污水处理费的实际运行机制看,自来水厂收取污水处理费之后,是要上交给相关主管部门(北京市是城市管理委员会)的,由相关部门支付给实际提供污水处理服务的企业,后者才是发生污水处理服务应税交易的主体。

从资金收付过程看,污水处理费的实际承担者是用水单位和个人,污水处理费的实际收费者是污水处理企业,中间资金的收取方,都是收取或者代为收取行政事业性收费,要么不属于应税交易,要么不属于销售额的组成部分。

但是,遗憾的是,现行发票系统不征税编码中,并无代收行政事业性收费这个项目。

转售水费收取污水处理费部分,个人理解不应当开具征税发票,可以开具收据或者在发票备注栏体现。

3、以前按照提供物业服务可以简易3%+差额,如果水费没有增值,开的水费发票都是平进平出。

现在差额取消,简易3%,物业公司自己要承担这3%增值税,简易计税无法抵扣进项税。自己负担的3%怎么办?通过加价方式转移给下游,比如购进含税水费103,那你就收103*(1+3%)=106.09,你的增值税由下游买单,或者说你就不代收水费了,让他们自己去水务局缴纳,否则你没理由代收一次,多交3%增值税。

4、对于水资源税这块,转售企业本身这块也是代收性质,有人说可以参考水务局开票方式,他们开不征税发票,你也开不征税发票给下游,把其排除在销售额范围,不构成你收入,你也不计增值税。

不征税自来水,文件依据是《国家税务总局、财政部、水利部关于水资源税有关征管问题的公告》(国家税务总局、财政部、水利部公告2024年第12号)第三条,城镇公共供水企业缴纳的水资源税在终端综合水价中单列的部分,可以在增值税计税依据中扣除,按照“不征增值税自来水”项目开具普通发票。上图发票中第3行的“不征税自来水”,按照政策针对的是城镇公共供水企业,那咱们转售水费的企业不是城镇公共供水企业,开具不征税发票好像不太合适!

5、当然,这块处理你还要问询一下你主管税务局的意见,其实这个事项不是新事项,以前就一直存在,之前各地也有不同处理方式。大致分为几类:

一、免征增值税,开具免税普通发票。如河北、江苏、广州税务。

二、开具发票并且在“货物或应税劳务、服务名称”、“金额栏”填开污水处理费及其金额的,不得免征增值税;未在“货物或应税劳务、服务名称”、“金额栏”填开污水处理费及其金额,仅在备注栏注明的,免征增值税。如重庆税务。

三、并入自来水水费从销售额中扣除。如安徽、厦门、陕西税务。

四、按经纪代理服务缴纳增值税,可开具普通发票,不得开具专用发票。如北京税务。

五、作为价外费用缴纳增值税。如福建、河南税务。

个人觉得,还是发票备注栏备注代收的污水处理费或者直接收据更为合理。

以上内容主要参考:二哥税税念、何博士说税,由一品税悦归纳整理,仅供大家参考!