并购重组基本概念

通过在不同企业之间的资产、负债、业务、机构以及人员的重新安排,使得收购方对资产、业务等控制范围扩大,这类行为称之为企业的并购重组。

(一)法律角度

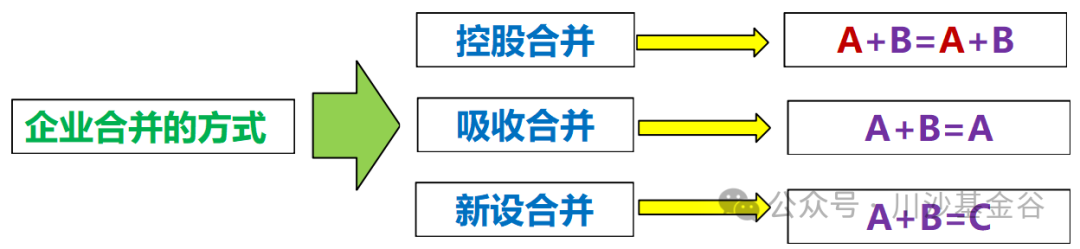

并购重组可从法律形式和交易结构的角度,分为收购、兼并和合并。

收购(Acquisition)——交易完成后收购方成为被收购方股东,双方法人主体继续存续(母子公司);

兼并(Merger)——交易完成后,收购方吸收合并被收购方,被收购方法人主体注销;

合并(Consolidation)——交易完成后,收购方、被收购方合并为新公司。

(二)会计角度

企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

(三)税法角度

企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括:股权收购、资产收购、企业合并、企业分立等。

常见的重大资产重组形式

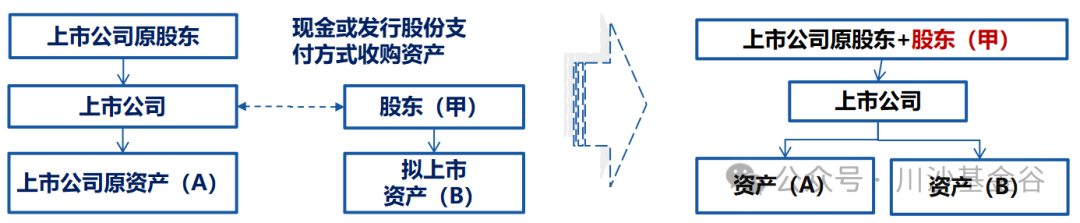

(一)重大资产购买

上市公司重大资产购买根据交易双方的目的不同,交易方式也不同:

(1)如果交易对方想套现,一般采取现金支付的方式;

(2)如果交易对方想资产证券化,一般采取发行股份购买资产的方式;

(3)如果交易对方想资产证券化同时又套现一部分,则采取现金+发行股份购买资产的方式。

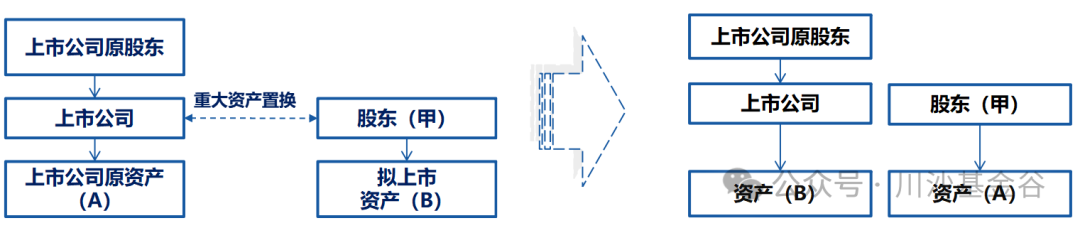

(二)重大资产置换

(1)上市公司要是单纯搞重大资产置换,一般是这么个情况:它原来的资产,经营方式、卖的产品或者提供的服务种类已经变了,或者马上就要变;原来所在行业的经营环境也变了,或者很快就要变。这些变化让公司赚钱的能力受到了很大影响。这时候,上市公司的大股东为了把公司从困境里拉出来,或者兑现之前答应过的事儿,就会进行重大资产重组,也就是把原来的资产换掉。

(2)有些上市公司是因为控股权变了,新的大股东或者实际控制人上任后,会按照自己的想法和计划,慢慢调整上市公司的主营业务。

(3)重大资产置换的时候,通常得一边卖一些资产,一边买一些资产,同时进行。而且,在置换资产的时候,资产之间可能会有差价,这个差价很可能用其他办法来支付。

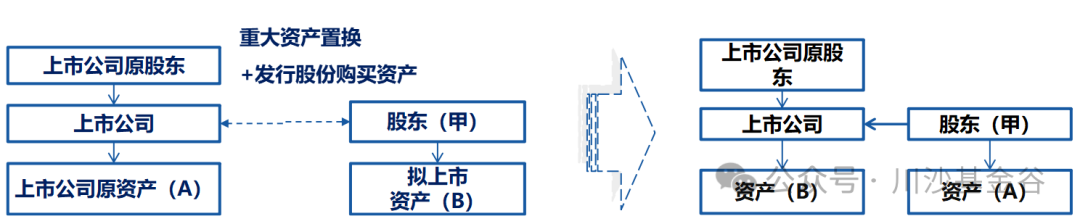

(三)重大资产置换+发行股份购买资产(或现金支付)

(1)上市公司重大资产置换+发行股份购买资产常见于“借壳上市”,一般配合上市公司收购同时操作,重组方一般要用置换出的资产支付收购原大股东存量股的价款,达到取得存量股和处置置出资产的双重目的;

(2)由于上市公司原资产的经营模式、产品或服务的品种结构已经或者即将发生重大变化,或者原所处行业的经营环境已经或者即将发生重大变化,并对上市公司的持续盈利能力构成重大不利影响,上市公司大股东为拯救上市公司,或者兑现承诺,实现上市公司业务的战略转移,而进行的重组重大资产行为。

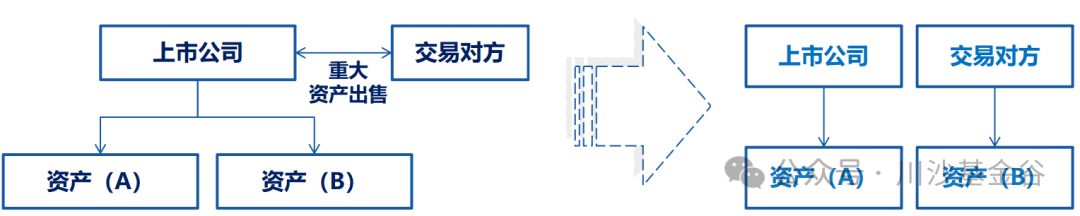

(四)重大资产出售

(1) 上市公司开展重大资产出售行为,往往源于其部分资产的经营模式、产品或服务品种结构已出现重大变化,或者即将面临重大调整;抑或是原所处行业的经营环境已然发生重大转变,或即将出现重大变动,这些情况均对上市公司的持续盈利能力造成了重大不利影响。鉴于此,上市公司管理层从战略规划层面出发,决定出售该部分资产,以便集中精力发展保留业务。通过此交易,上市公司能够获取现金,用于支持保留业务的拓展与升级。此类交易在国际 500 强公司的资产业务剥离案例中较为常见。

(2) 因历史遗留因素,原上市公司在上市之际存在“拼盘现象”,即不同业务被拼凑在一起上市。部分企业集团为推进内部业务重组,会对上市公司中业务发展欠佳的资产进行处置;或者为保证上市公司主营业务清晰突出,使其能够专注于单一业务的经营与发展,也会对相关资产进行处置。

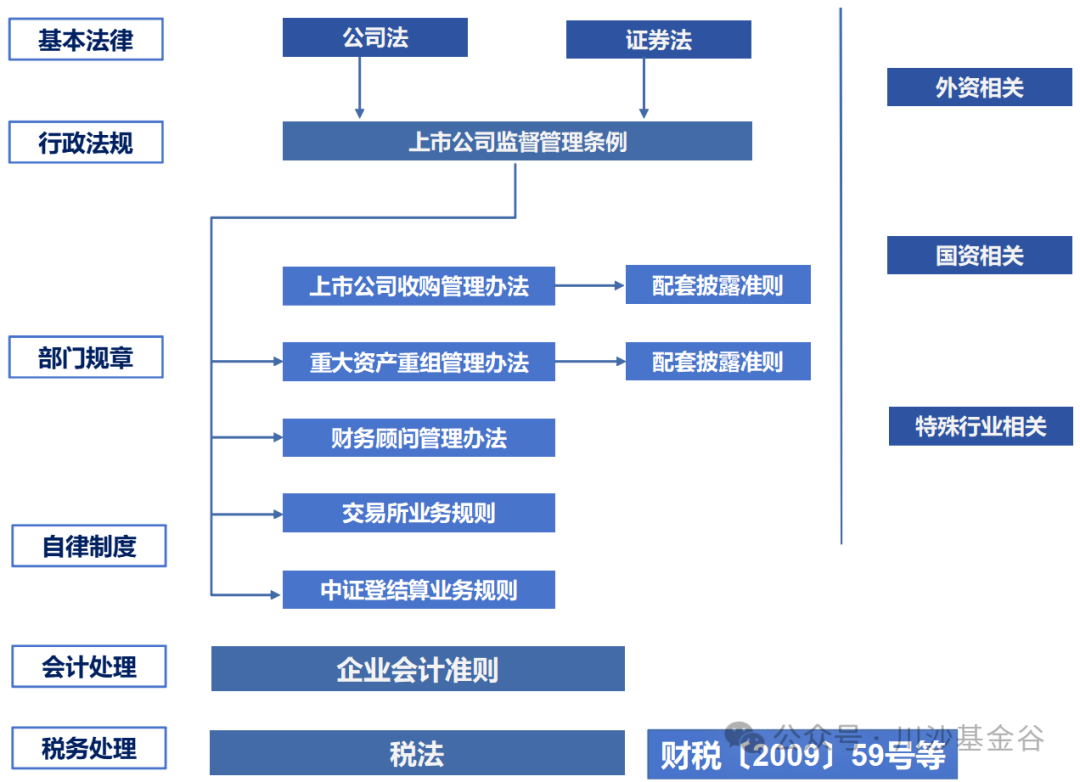

并购重组的法律体系

并购重组的重要环节

(一)前期准备

按照公司发展战略确定并购方向,到处找合适的并购目标,然后对目标进行详细调查。

(二)方案制定

和并购目标谈交易价格等关键内容,商量出一个合适的并购方案。

(三)监管审核

要是并购需要监管机构批准,就找专业机构准备申报材料,然后等着监管机构审核。

(四)方案实施

监管机构审核过了,就按最终方案完成资产交接、股权登记这些工作。

(五)后期整合

并购完成后,上市公司对并购来的资产进行整合,让它们能更好地配合,发挥更大作用。

并购重组的八项核心要素

(一)股权收购 OR 资产收购

(二)标的估值

(三)业绩对赌+盈利补偿

(四)对价支付方式

(五)锁定期

(六)配套资金

(七)税收筹划

(八)商誉减值