基于新生产型企业免、抵、退税计算模型的案例解析及进一步等效优化

本文作者

结合我们前天发的文章《<增值税法>下我国生产型企业免、抵、退税制度重构-基于数学方法的出口退税制度新理论构架》,很多人一看到简单的数学就有一种天然的抵触情绪,加之原来出口退税的计算过程本来就复杂。但是,我们在上一篇文章就说过,新的计算模型并没有实质改变原先我国出口退税计算的整体逻辑,只是通过优化计算步骤实质提升了出口退税的征管效率。但是,为什么需要通过数学呢?毕竟涉及到2万多亿的退税市场,如果我们不能从数学的角度去论证新的计算模型和原先计算模型在实质上是等效的,仅仅通过文字的语言去说怎么可能放心!

即使通过数学方法,也可能在数学推导中还是有疏漏,所以我们这篇文章进一步通过两个案例来比较一下新、老办法的计算,进行模拟验证,看是否还需要优化。

案例一:货物内销、出口 +进料加工+有征、退税差

宏远精密制造有限公司是具有进出口经营权的生产型企业(增值税一般纳税人),2025年4月发生如下业务:

1. 期初余额:增值税留抵税额18万元。

2. 内销业务:本月内销A产品,不含税销售额300万元,适用税率13%,销项税39万。

3. 国内采购:购进用于内销及出口产品共用的原材料一批,取得增值税专用发票注明价款200万元,税率13%,款项已付,进项税为26万。

4. 进料加工:执行进料加工复出口业务(出口B产品),当月进口保税料件组成计税价格120万元(海关已核销,计划分配率与实际一致,无需调整)。当月出口B产品离岸价(FOB)折合人民币400万元。已知B产品增值税征税率为13%,退税率为9%。

5. 其他进项:本月取得的其他可抵扣进项税额(水电费等)为5万元;

传统方法计算步骤:

第一步:计算“免抵退税不得免征和抵扣税额”(即进项税额转出额)

计算公式:当期免抵退税不得免征和抵扣税额 = 出口货物离岸价 × 外汇人民币牌价 × (出口货物征税率 - 出口货物退税率) - 免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额 = 免税购进原材料价格 × (出口货物征税率 - 出口货物退税率)

具体计算:

1. 计算抵减额:

免抵退税不得免征和抵扣税额抵减额 = 120万元 × (13% - 9%) = 120 × 4% = 4.8万元

2. 计算实际转出额:

当期免抵退税不得免征和抵扣税额 = 400万元 × (13% - 9%) - 4.8万元= 400 × 4% - 4.8= 16 - 4.8= 11.2万元

第二步:计算“当期应纳税额”(确定期末留抵税额)此步骤计算企业当月在国内销售环节实际需要缴纳的增值税,若结果为负数,则形成留抵税额,用于后续退税计算。

计算公式:

当期应纳税额 = 当期内销货物的销项税额 - (当期全部进项税额 - 当期免抵退税不得免征和抵扣税额) - 上期留抵税额

具体计算:

1. 内销销项税额:300万元 × 13% = 39万元

2. 当期全部进项税额:

原材料进项:200万元 × 13% = 26万元

其他进项:5万元

合计:26 + 5 = 31万元

3. 计算应纳税额:

当期应纳税额 = 39 - (31 - 11.2) - 18= 39 - 19.8 - 18= 1.2万元

分析:计算结果为正数(1.2万元),说明企业当月不仅没有留抵税额,反而需要缴纳增值税1.2万元。因此,当期期末留抵税额为 0。

第三步:计算“免抵退税额”(计算理论上可退的上限)此步骤计算国家按照政策允许企业申请退还的最高税额。

计算公式:免抵退税额 = 出口货物离岸价 × 外汇人民币牌价 × 出口货物退税率 - 免抵退税额抵减额

免抵退税额抵减额 = 免税购进原材料价格 × 出口货物退税率

具体计算:

1. 计算抵减额:免抵退税额抵减额 = 120万元 × 9% = 10.8万元

2. 计算免抵退税额:免抵退税额 = 400万元 × 9% - 10.8万元= 36 - 10.8= 25.2万元

第四步:确定“应退税额”与“免抵税额”这是最后一步,通过对比“期末留抵税额”和“免抵退税额”来确定最终结果。

判定规则:

如果 当期期末留抵税额 ≥ 当期免抵退税额,则:当期应退税额 = 当期免抵退税额;当期免抵税额 = 0。

如果 当期期末留抵税额 < 当期免抵退税额,则:当期应退税额 = 当期期末留抵税额;当期免抵税额 = 当期免抵退税额 - 当期应退税额。

本案例判定:由于第二步计算得出的当期期末留抵税额为 0,小于第三步计算出的免抵退税额(25.2万元)。

第五步:结论

当期应退税额 = 0万元(因为没有留抵税额可以退)。

当期免抵税额 = 25.2万元 - 0 = 25.2万元。

新模型计算步骤:

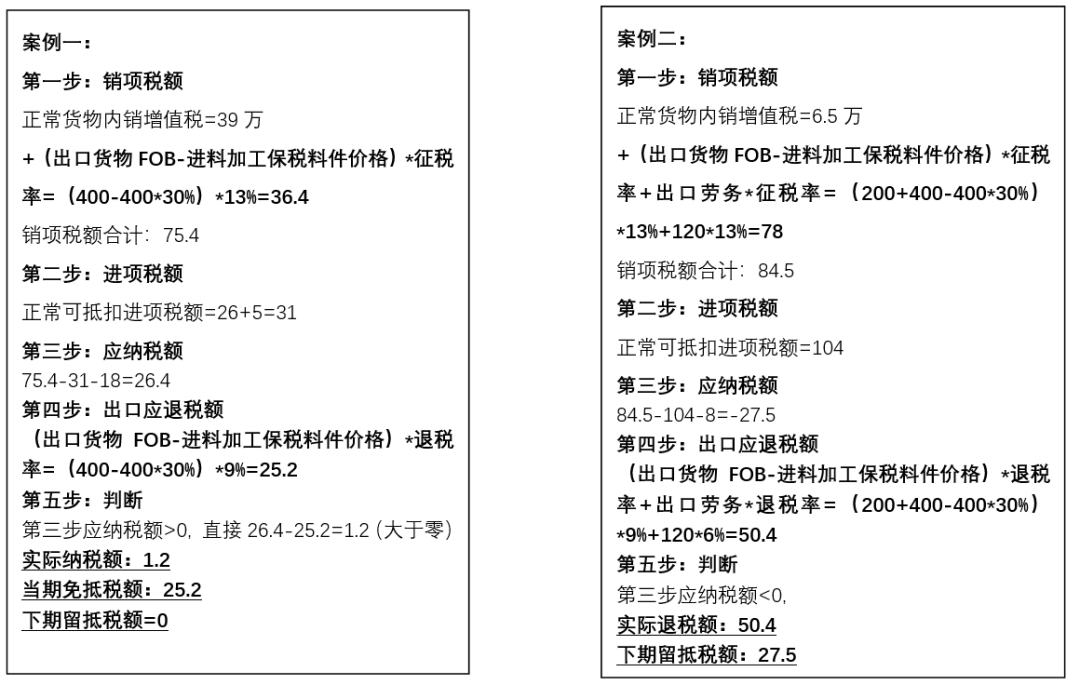

第一步:销项税额计算

正常货物内销增值税=39万

+出口货物FOB*征税率=400*13%=52万(新增)

销项税额合计:91万

第二步:进项税额计算

正常可抵扣进项税额=26+5=31万

+进料加工保税材料征、退税差=120*(13%-9%)=4.8(新增)

进项税额合计:35.8

第三步:应纳税额

91-35.8-18=37.2 (其中18为上期留、抵税额)

第四步:计算应退税额

应退税额=FOB*退税率=400*9%=36(新增)

第五步:开始判断

第三步应纳税额为正数,直接 37.2-36=1.2

所以:当期直接缴纳增值税1.2,无留抵税额

大家可以看到,新模型计算出来的结果和原先一模一样,而且的确和我们说的那样,我们仅仅只需要在主表中增加三行:出口货物FOB*征税率、进料加工保税材料征、退税差和FOB*退税率,然后就可以直接判断计算,再没有那些复杂概念,计算过程大大简化。

案例二:货物内销+货物出口+劳务出口+进料加工+征、退税率差

宏远精密制造有限公司为生产型企业(增值税一般纳税人),从事电子产品制造及为境外企业提供加工服务。

税率与退税率:货物、加工劳务适用增值税税率13%,一般贸易出口货物退税率9%,加工劳务退税率6%。期初数据:上期末留抵税额8万元。

本期业务详情:

1. 国内采购:采购国产原材料取得增值税专用发票,不含税金额800万元,进项税额104万元。

2. 进料加工:进口保税料件组成计税价格300万元(计划分配率30%),加工后复出口。

3. 出口销售:一般贸易出口自产设备FOB价200万元,进料加工复出口成品FOB价400万元。

4. 劳务出口:为境外企业提供电路板贴片加工服务,收取加工费折合人民币120万元。

5. 内销业务:内销产品不含税销售额50万元,销项税额6.5万元。

传统方法计算步骤:

第一步:计算不得免征和抵扣税额

一般贸易出口:200万元×(13%−9%)=8万元

进料加工出口:[400万元−(400万元×30%)]×(13%−9%)=11.2万元

劳务出口:120万元×(13%−6%)=8.4万元

合计进项税转出额:8+11.2+8.4=27.6万元

第二步:计算当期应纳税额

当期应纳税额=内销销项税额−(当期进项税额−进项税转出额)−期初留抵税额=6.5万元−(104万元−27.6万元)−8万元=6.5万元−76.4万元−8万元=−77.9万元(期末留抵税额77.9万元)

第三步:计算免抵退税额(退税上限)

货物出口免抵退税额:(200万元+400万元)×9%=54万元

货物出口免抵退税抵减额=400*30%*9%=10.8万元

劳务出口免抵退税额:120万元×6%=7.2万元

合计免抵退税额:54万元+7.2万元-10.8万元=50.4万元

第四步:确定应退税额与免抵税额

比较期末留抵税额与免抵退税额:期末留抵77.9万元>免抵退税额50.4万元,取小者

应退税额:50.4万元(实际到账退税款)

留抵税额:77.9-50.4=27.5万元

新模型计算步骤:

第一步:销项税额计算

正常货物内销增值税=6.5万

+出口货物、劳务FOB*征税率=(200+400+120)*13%=93.6(新增)

销项税额合计:6.5 +93.6=100.1万元

第二步:进项税额计算

正常可抵扣进项税额=104

+进料加工保税材料征、退税差合计:400*30%*(13%-9%)=4.8

进项税额合计:108.8

第三步:应纳税额

100.1- 108.8-8=-16.7 (其中8为上期留抵税额)

第四步:计算应退税额

应退税额=FOB*退税率=(200+400)*9%+120*6%=61.2(新增)

【注】:货物退税率是9%,加工劳务退税率是6%

第五步:开始判断

鉴于第四步计算的应纳税额为负数,就很简单了:

实际退税额=61.2

下期留抵税额=16.7

【问题的剖析】:

在我们的新方法下,如果在第三步计算的应纳税额大于等于零的时候,我们新模型计算的结果和老的方法一模一样。但是,在第三步计算的应纳税额小于零时,新模型相对于原先方法在总体上无差异,但都在具体出口退税金额上会出现差异,主要是进料加工保税材料的多退税问题。我们可以比较一下第二个案例的新方法:

1、 我们相对于老方法多退了 61.2-50.4=10.8万元的税

2、 但是,相对于老方法,我们同时也减少了下期的留抵税额 27.5-16.7=10.8万元

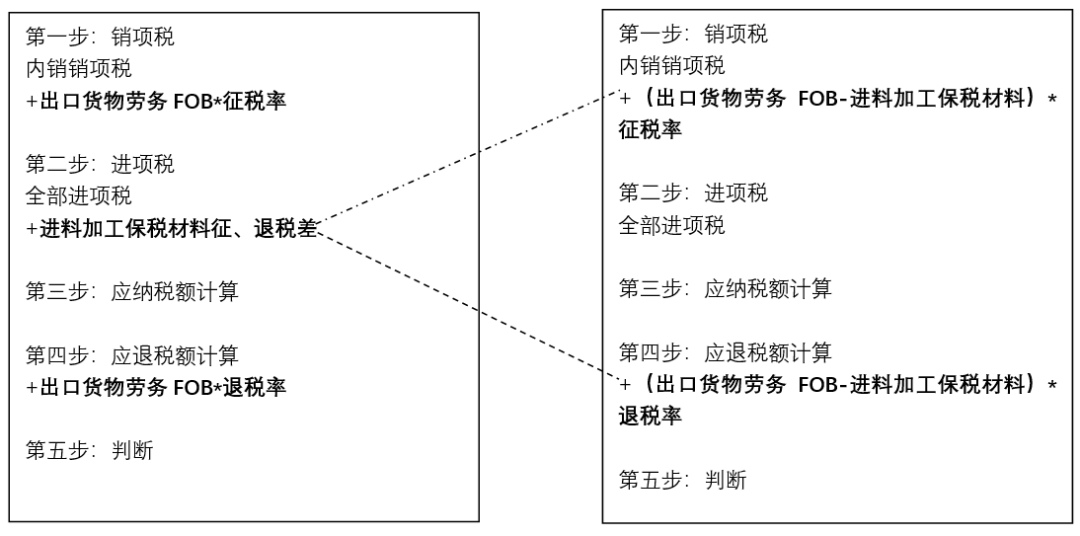

虽然最终总的实质是一样,但短期有了多退税情况。为了实现新计算模型和老的免、抵、退税办法的进一步等效,我们可以把模型进一步优化:就是把进项税中那个进料加工保税材料征、退税差拆到第一、四步,来保持新、老模型的进一步等效:

这样,我们就保证了第四步应退税额的计算和老的免、抵、退税额一致。那实际上,我们新的方法又进一步简化了,就是在销项税中增加一个“(出口货物劳务FOB-进料加工保税材料)*征税率”。

基于这个新的优化模型,我们重新来看一下案例一和案例二的计算,大家看到计算结果就和原来免、抵、退税方法结果一样。

但大家可以看一下,基于我们优化的模型,对照传统的免、抵、退税计算方式,新模型的计算过程是否大大优化,省略了许多中间变量的计算,且涉及判断的步骤从原来多步现在就到最后一步判断。同时,即使考虑后期进料加工的避税问题,这里也只要把新模型中的进料加工保税料件价格换成原产地为境外的进料加工保税料件价格,整个计算过程就完成了。

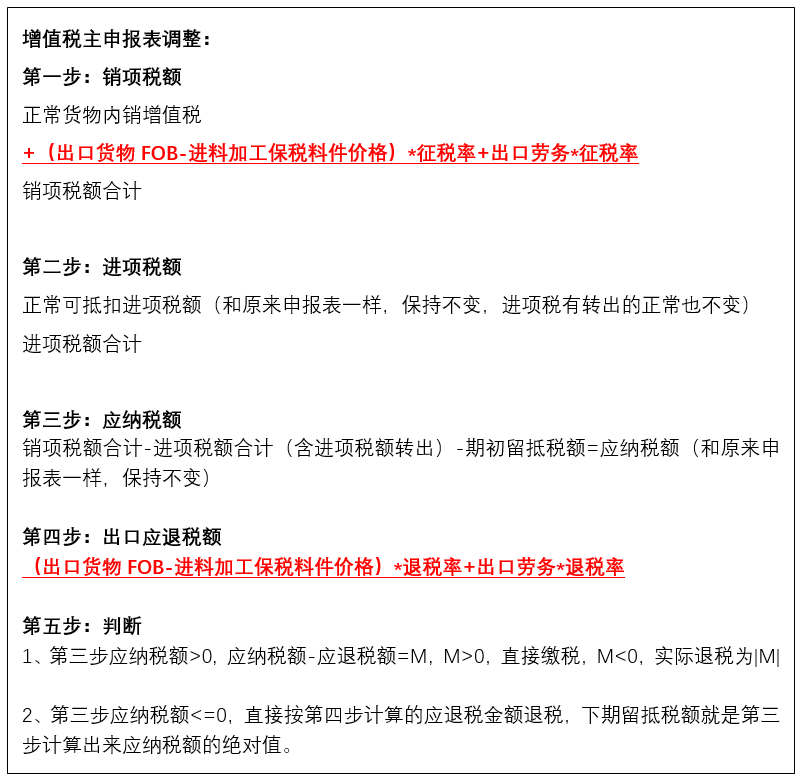

所以,我们这篇文章通过两个案例的演示,最终总结为新的生产型企业出口退税计算模型就是,我们只需要在原先增值税申报主表上增加两行,判断也就涉及在现行增值税申报表主表上的最后判断,非常便捷。所以,我们最后把新的生产型企业增值税出口退税计算模型总结如下:

【注】:1、红色标注就是在原增值税主申报表新增的行次

2、原先免、抵、退税计算方法和新模型方法的对应关系表格:

这样,从数学上我们就可以验证优化后的新模型和原先免、抵、退税方法计算结果完全一样,但计算复杂度大幅度下降,征管效率大幅度提升。大家可以用新方法去验证以前的所有案例,看是否一样。看是否以前免、抵、退税那一系列表格都可以取消,只需要主表增加这两行就可以完成出口退税计算。

3、与附加税概念的对应。我们知道,在原先免、抵、退税制度下还涉及免、抵税额缴纳城建税和教育费附加问题。背后的原因也很简单、直白。因为进口货物、进口劳务缴纳增值税不缴纳附加税(进口劳务对应的就是代扣代缴境外公司增值税,不扣缴附加税),则出口货物、劳务退增值税也不退附加税。在我们新的出口退税计算模型下,我们只需要将主表“第四步”增加的“应退出口退税额”这行数据直接带到附加税申报表计算缴纳附加税就可以了。大家看到,这不是更加直白吧,他不就是直接表达了出口退税不退附加税吗!