@所有会计,注意啦!变了!企业所得税汇算清缴,填报比对规则更严格了!赶紧打卡学习,不然没法做企税汇缴了!还有这20个风险指标及10个常见填报问题,赶紧跟着头条君一起来看看吧!

变了!企业所得税汇算清缴

填报比对规则更严格了!

金税四期严监管下,这一次的调整全是 “硬骨头”,稍微不注意就会被系统拦截,甚至可能引发税务风险、影响优惠享受!

赶紧码住,?? 4大核心填报变化,税局重点强调,避免踩坑!

..............

二、调整居民企业(查账征收)企业所得税年度申报功能

调整内容:

一是修改2025年及以后年度查账征收类年度申报A100000表、A109000表、A109010表等报表从月(季)度预缴申报表中相关行次取数逻辑等业务规则。(取数逻辑大调整涉及3张关键报表)

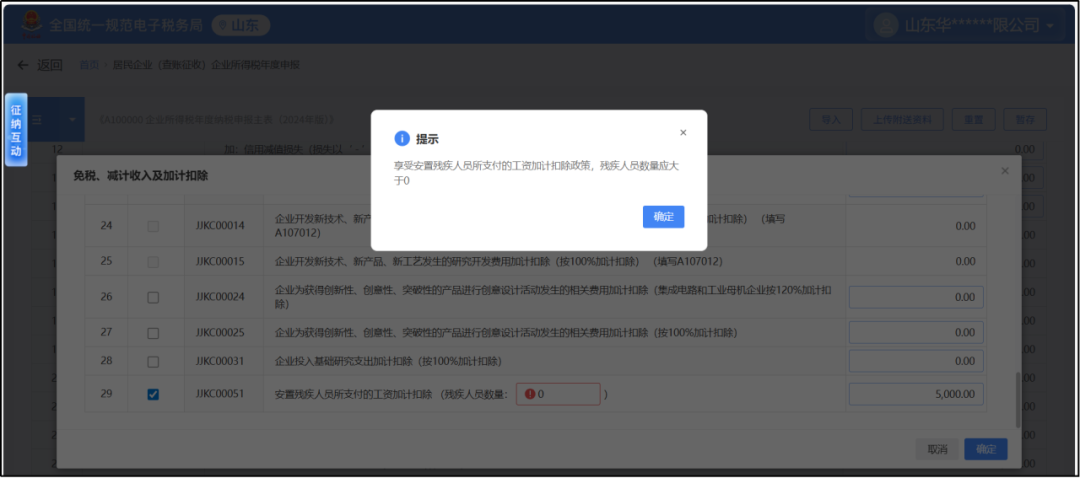

二是调整A100000表优惠事项目录展示规则,增加对安置残疾人数等数据项填写校验。( 优惠填报更严格,新增关键校验)

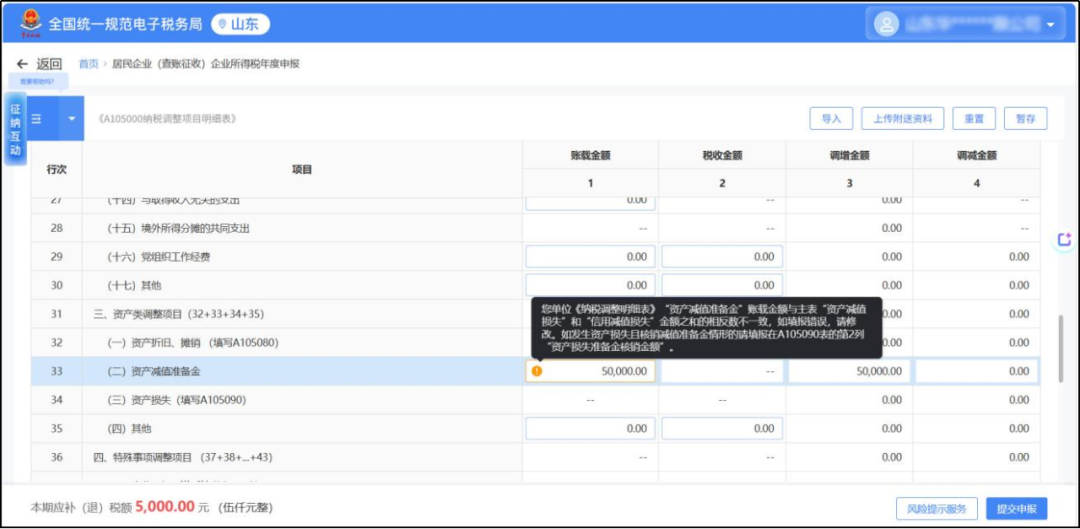

三是对A105000表资产减值损失项数据填写进行校验及提示提醒。(资产减值损失填报有预警,避坑重点!)

四是增加“后续弥补年度报表进行接续更正”的提示提醒。(新增接续更正提示,合规必看!)

功能操作:

登录电子税务局,点击“我要办税—税费申报及缴纳—企业所得税申报—居民企业(查账征收)企业所得税年度申报”功能菜单,填写《A100000 企业所得税年度纳税申报主表(2024年版)》,如第22行“减:免税、减计收入及加计扣除”填写了减免金额,未填写残疾人员数量,系统将弹出提示信息,如下图所示:

《A105000纳税调整项目明细表》第33行“(二)资产减值准备金”如修改系统自动带出值或自行填写后与主表12行“信用减值损失”+13行“资产减值损失”)之和的相反数不相等,系统将弹出提示信息,如下图所示:

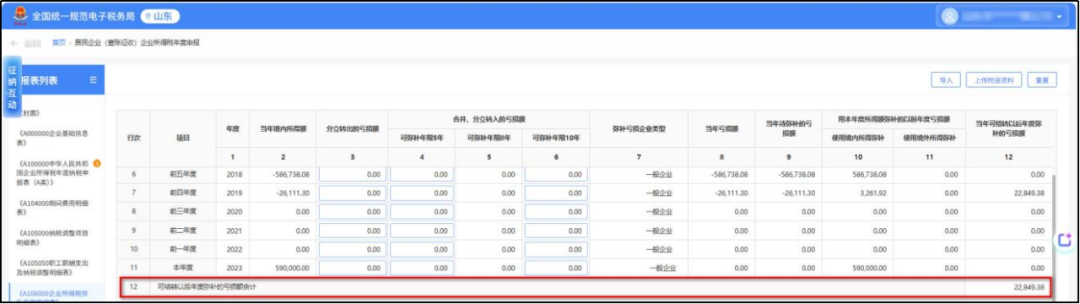

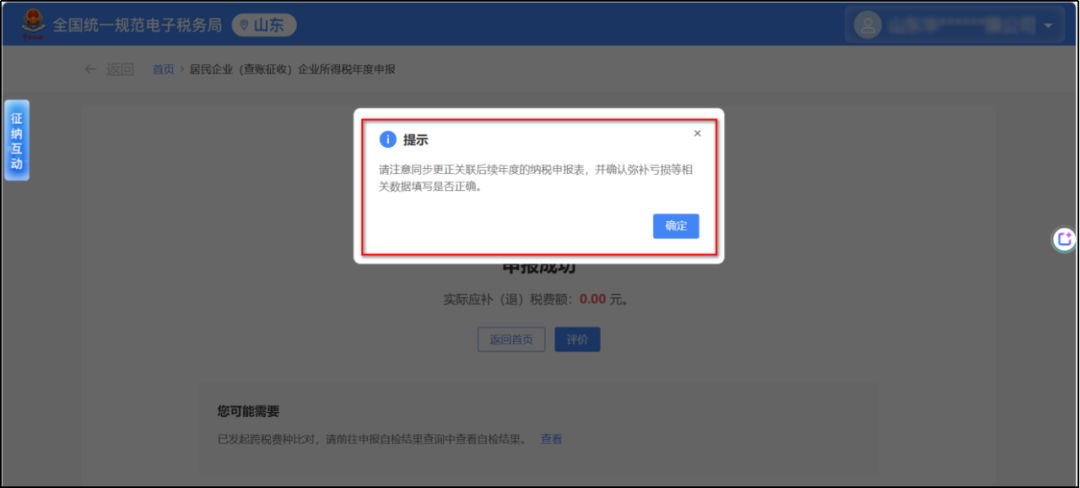

企业所得税年报更正申报时,当A106000表第12行次“可结转以后年度弥补的亏损额合计”金额发生变化(即更正申报后该金额与更正申报前的金额不一致),保存申报并申报成功后,系统弹出提示信息,提醒纳税人对以后年度的企业所得税年报进行更正申报。

企业所得税汇算清缴正在进行中,头条君为大家总结了企税汇缴全流程实战操作(2026最新版)跟着头条君一起往下看!

企业所得税汇算清缴

全流程实战操作(2026最新版)

如上图所示,建议大家在填报企业所得税汇算清缴之前,先报送一下2025年企业的年度财务报表哈。

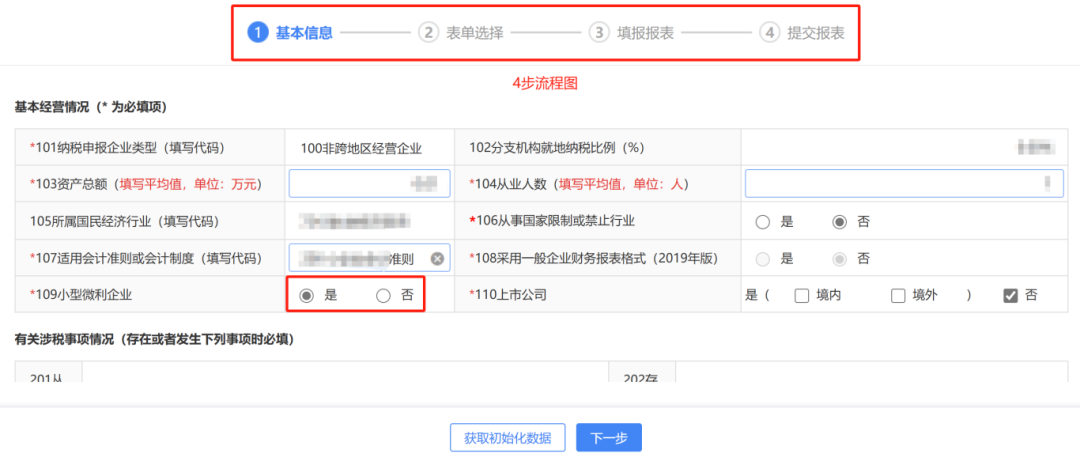

正式进入填报界面!

整体流程分为四步:确认企业基本信息--选择企业汇算清缴所用表单--填写申报表--提交申报。

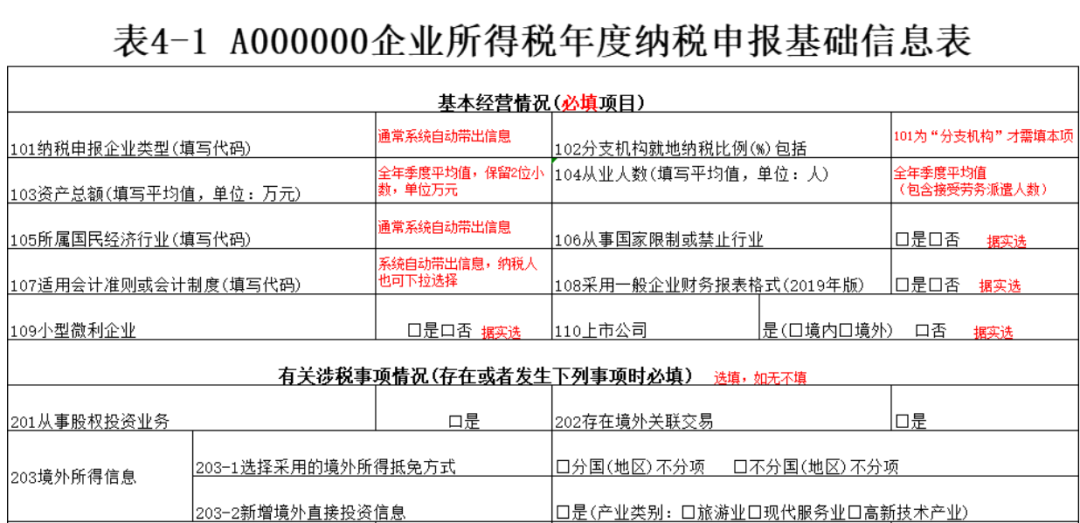

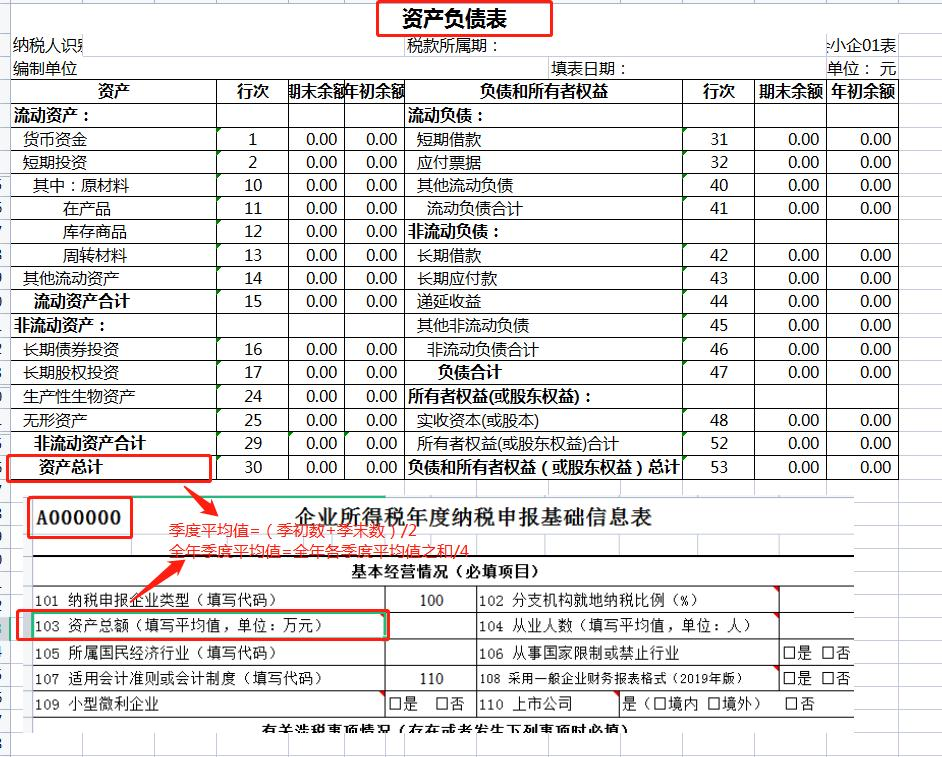

Step 1:登录系统+填报《基础信息表》(A000000)

..................................

核心作用:确定企业身份(是否小微企业、是否汇总纳税等)。

必填项:

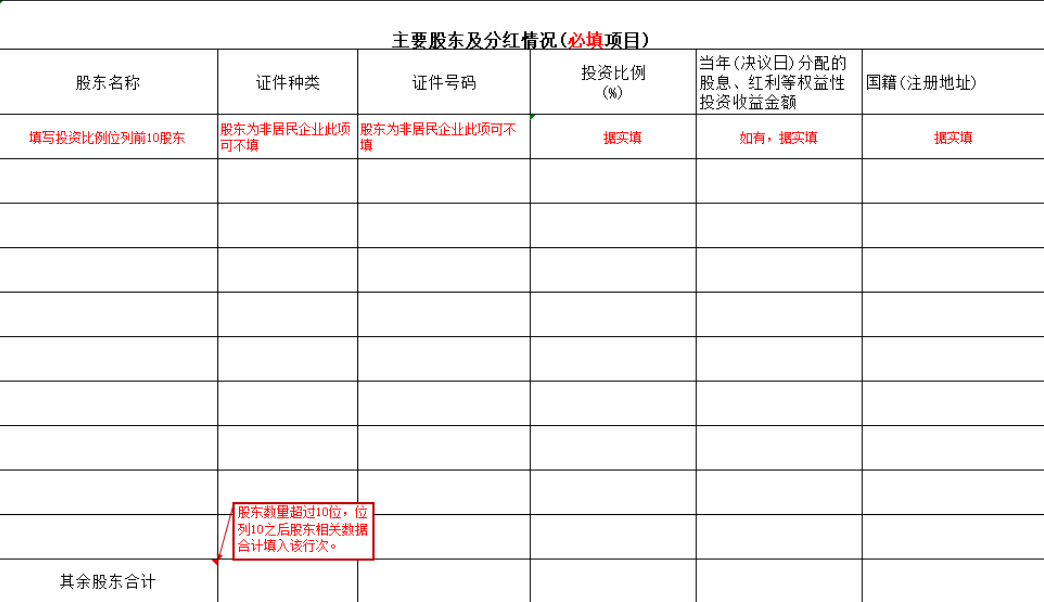

1. 基本经营情况:资产总额(公式:季度平均值合计÷4)、从业人数(公式:季度平均值合计÷4)

2. 主要股东:非小微企业必填前5大股东信息。

避坑点:若“103资产总额”与财务报表不一致,直接导致小微企业标志错误!

Step 2:勾选申报表单

系统逻辑:根据A000000表信息自动勾选必填表,但需手动补充(如研发企业加选A107012表等)。

如上图所示,顾姐勾选了常见的12账表,其中《企业信息》、《主表》、《补亏表》3张为系统默认项;

其余的表格,咱们要根据企业的实际情况,有啥事项就勾选什么申报,没有这类情况的不勾选即可!

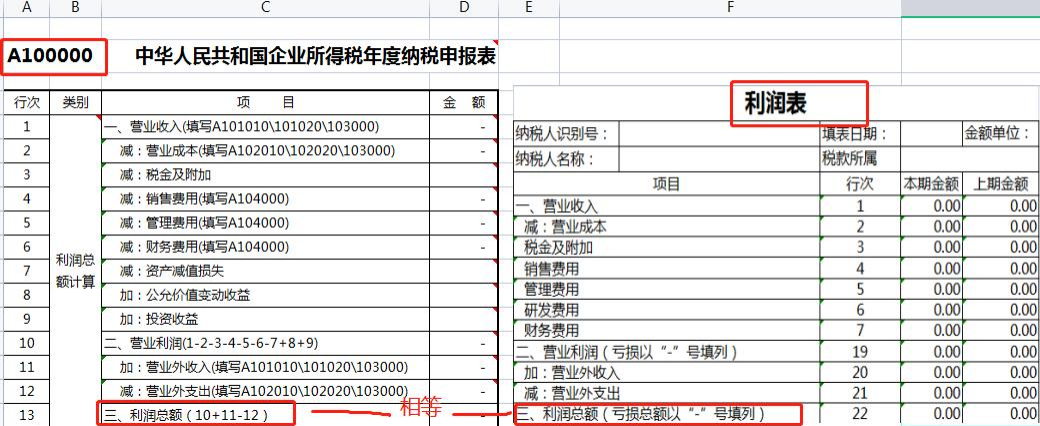

Step 3:填报《主表》(A100000)

数据来源:利润表直接取数,但需注意:

1. 第13行“利润总额”:必须与财务报表一致,否则触发风险提示!

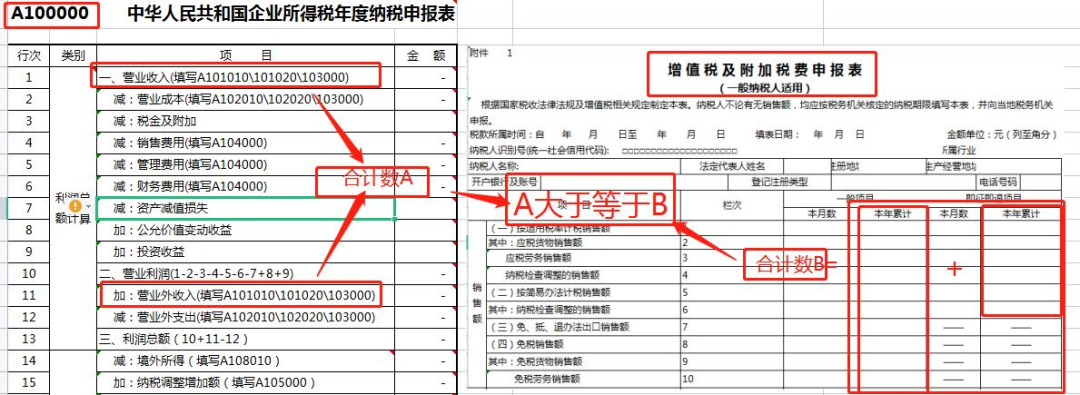

2. 第1行“营业收入”:需≥增值税申报收入(比对不符需写说明)。

填报顺序:先填主表,再填附表(附表一一填写好,数据自动带入主表)

比如,调整重点:

1. 业务招待费:按发生额60%与收入5‰孰低扣除;

2. 广告费:一般企业按收入15%扣除(化妆品、医药企业等是30%)

Step 4:填报《所得税弥补亏损表》(A106000)

填报技巧:先填当年盈利,再自动带出可弥补亏损额。

企业所得税汇算清缴的9个填报注意事项

NO.1

企业所得税年度纳税申报表主表(A100000)第13行“利润总额”应与财务报表“利润总额”一致,基础信息表“103资产总额”平均值的计算公式中资产总额期初、期末值应与财务报表“资产总额”期初、期末值一致。

NO.2

一般情况下,企业所得税年度纳税申报表主表(A100000)第1行“营业收入”与第11行“营业外收入”的合计数,应大于当年度增值税申报年度累计销售收入。《企业基础信息表》(A00000)为必填表,只有在完整填报《企业基础信息表》(A000000)并保存后,方能进入下一步,增加其他申报表。

NO.3

一般情况下,房地产开发企业年度纳税申报表主表(A100000)第1行“营业收入”应大于或等于《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第27行“销售未完工产品转完工产品确认的销售收入”金额。

NO.4

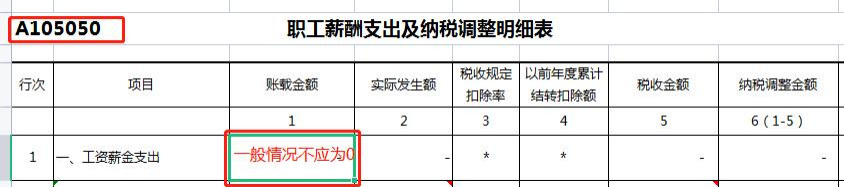

一般情况下,《职工薪酬支出及纳税调整明细表》第1行第1列“工资薪金支出-账载金额”不应为0。

NO.5

纳税人行业、财务会计制度备案、股东信息与实际情况不一致或者信息缺失的,应及时修改。

NO.6

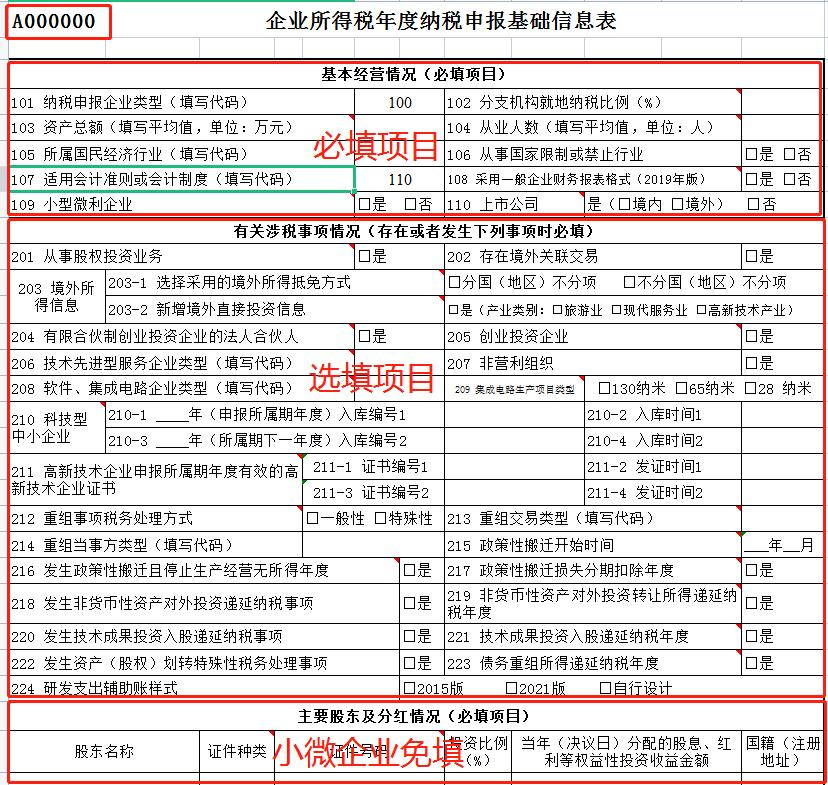

《企业所得税年度纳税申报基础信息表》(A000000)中的“基本经营情况”为所有企业必填项目;“有关涉税事项情况”为选填项目,存在或者发生相关事项时的企业必须填报;“主要股东及分红情况”为小型微利企业免填项目,非小型微利企业必须填报。

NO.7

纳税人年度申报时,《企业所得税年度纳税申报基础信息表》(A000000)中“104从业人数”若与季度预缴申报表填报的全年从业人数平均值不一致,且导致小型微利企业标志发生改变的,应先更正第四季度预缴申报表。

NO.10

小型微利企业免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。除前述规定的表单、项目外,小型微利企业可结合自身经营情况,选择表单填报。未发生表单中规定的事项,无需填报。

NO.9

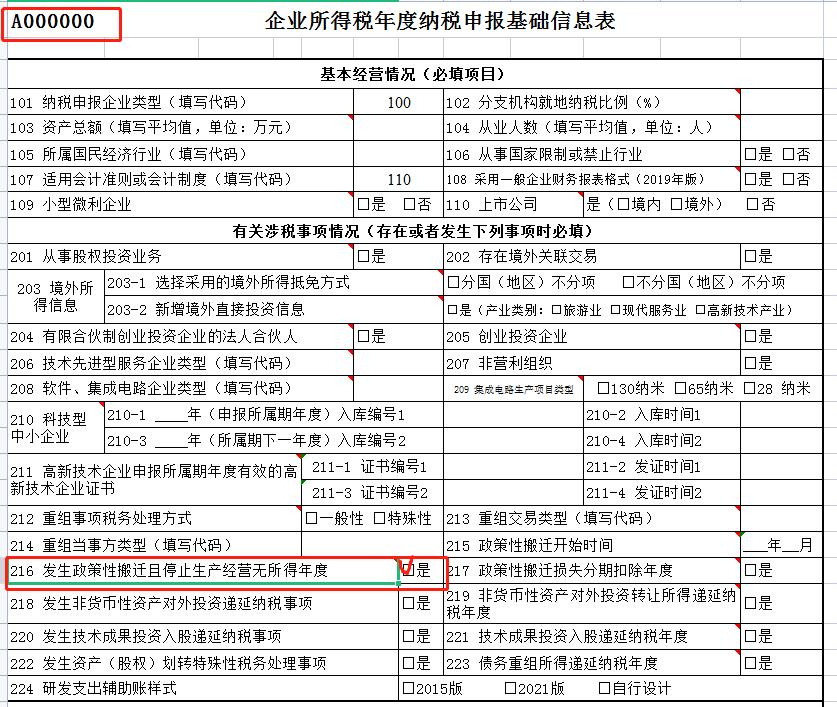

纳税人发生政策性搬迁事项,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除。《企业所得税年度纳税申报基础信息表》(A000000)中的“216发生政策性搬迁且停止生产经营无所得年度”应为“是”。

企业所得税汇算清缴调增调减后,

需要调账吗?

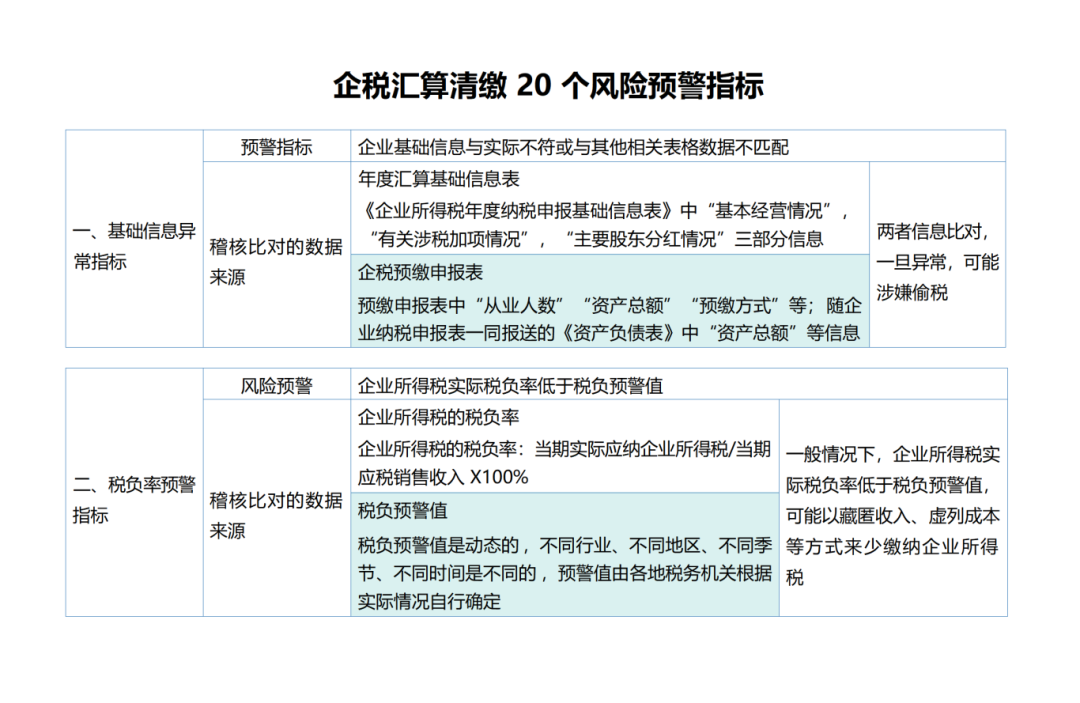

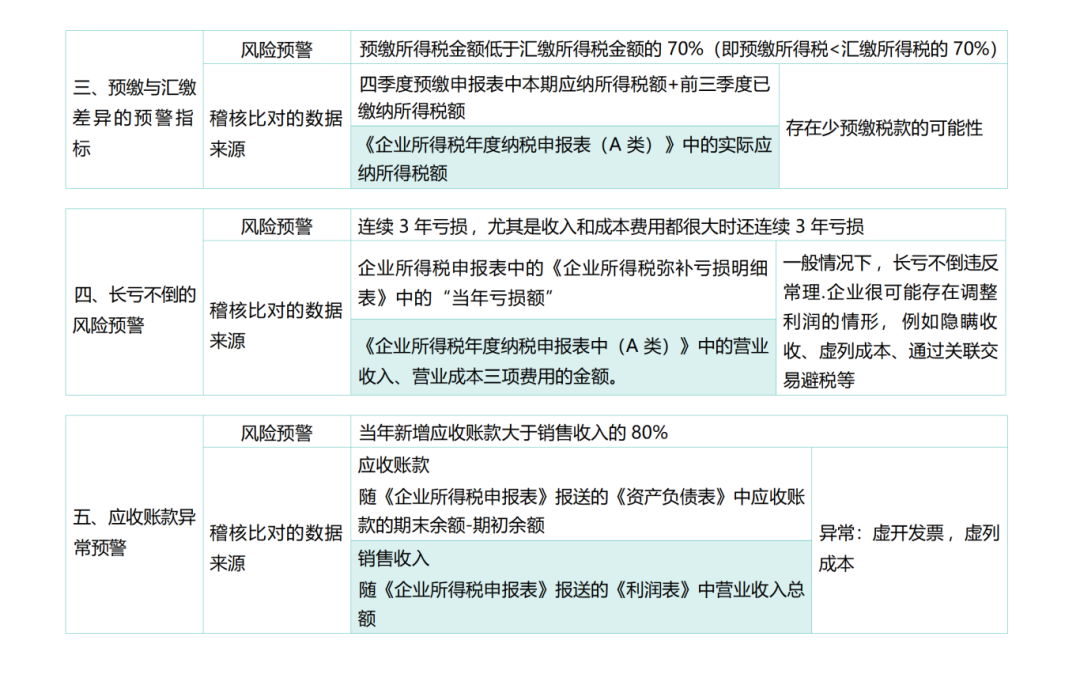

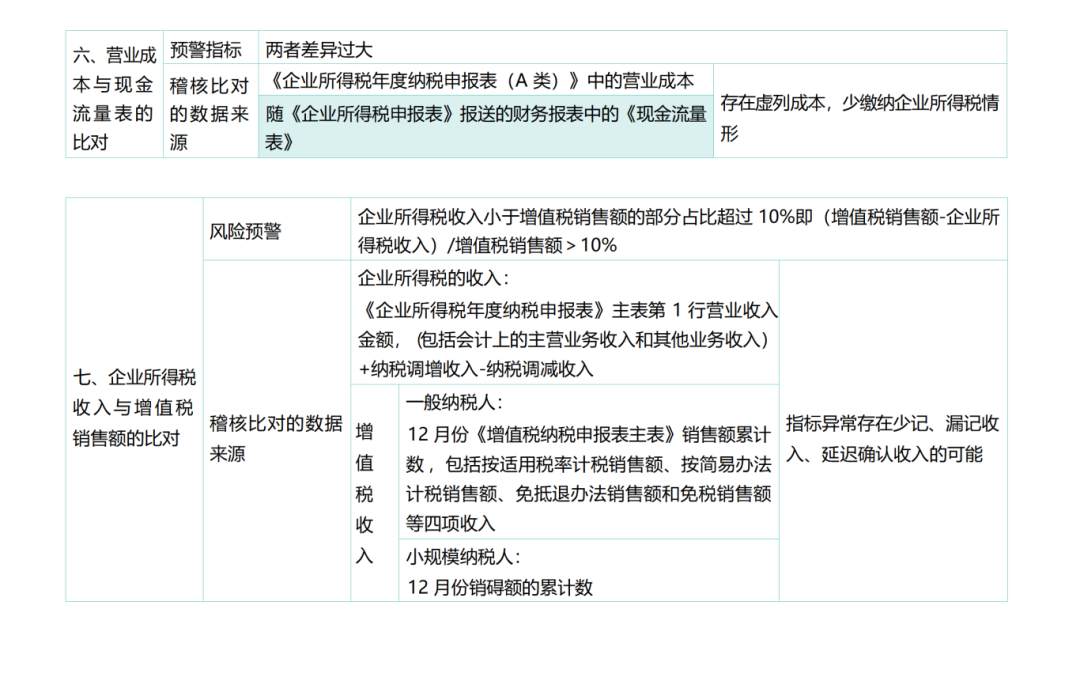

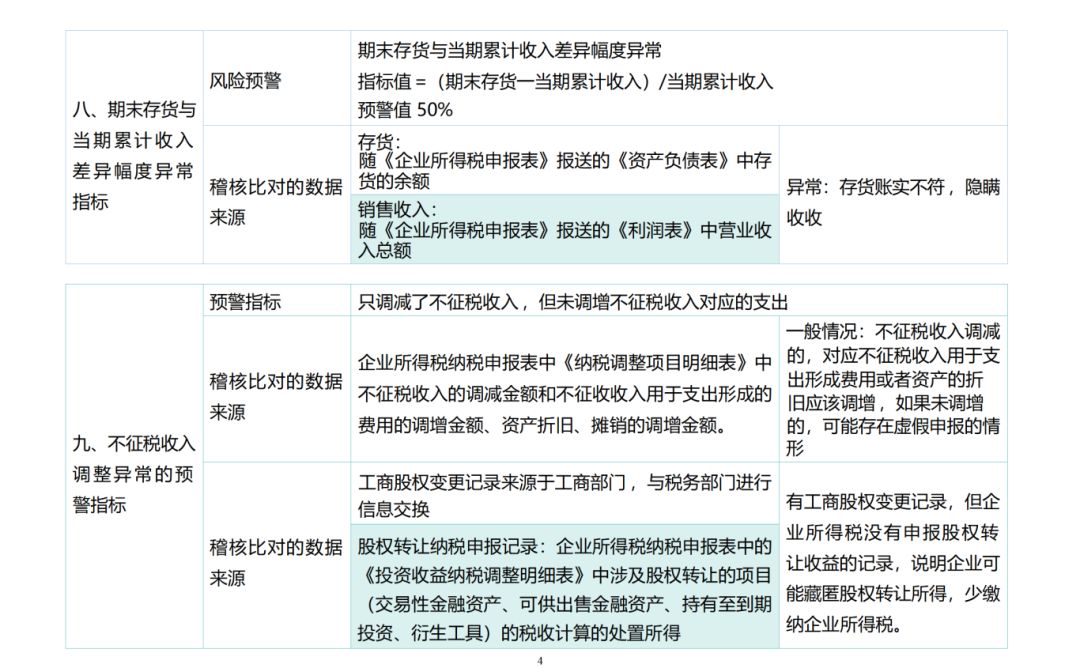

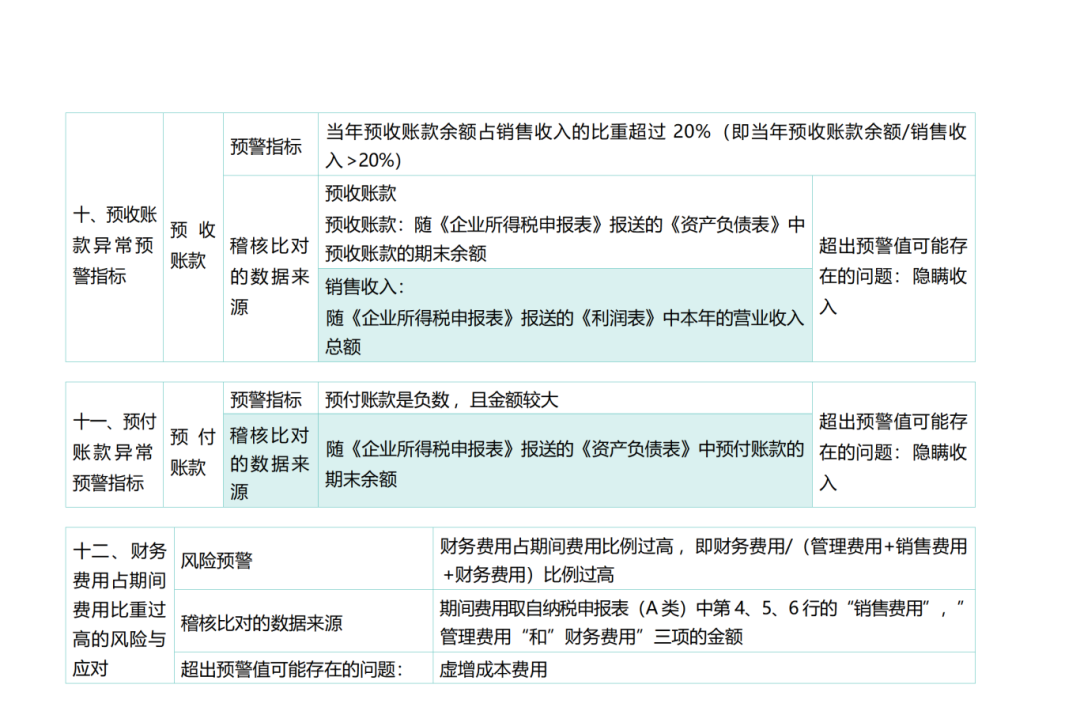

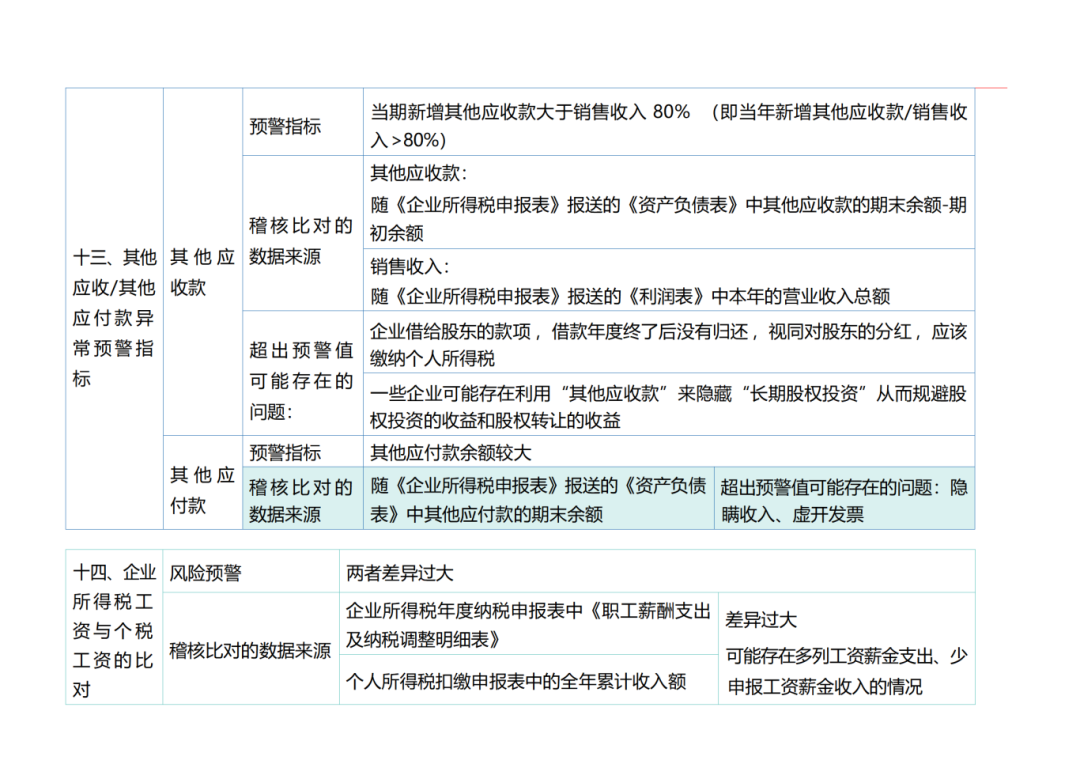

企税汇缴这20个风险预警指标!

一定要小心了!